「収入が多い人は貯蓄も多いですよね?」

FPとして日々お金の相談を受けている筆者はこのような質問をよく受けます。しかし、その答えはノーです。「収入が多い=貯蓄が多い」という式は、必ずしも成り立ちません。

そこで、今回は高収入家庭と一般収入家庭、2つの家庭の実例を見ながら、なぜ上記の式が成り立たないのか理由を解明するとともに、貯蓄を増やす上で大切なポイントをお伝えします。

「収入が多い=貯蓄が多い」が成り立たない理由

筆者は主に子育て世帯の家計相談を行っていますが、皆様の家計を見ていると、貯蓄の多寡と年収は関係ない、と思うことが多々あります。

なぜなら、これだけ高収入なのに貯蓄はたったのこれだけ? と驚かされたり、逆に一般的な収入額なのにこんなにも貯蓄があるの?と感心させられたりすることは少なくないからです。

収入が多い家庭は支出も圧倒的に多いです。皆さんもボーナスが入ると、自分のご褒美を買ったり、臨時収入が入るとちょっと贅沢をしたりした経験はありませんか? 「どれだけ収入が増えようと現状の支出にとどめる」ことができれば理論上は貯蓄額が増えていくわけですが、現実は収入が増えると支出も必ず増える……という人が大半です。

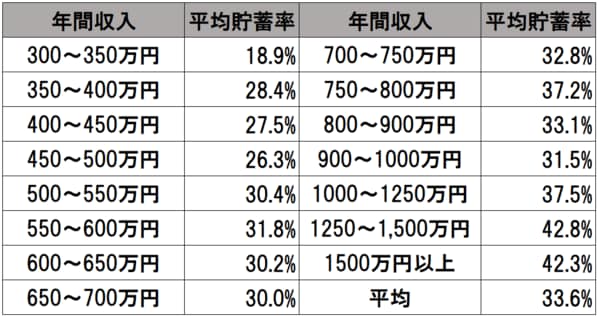

ここに、それを裏付けるようなデータがあります。これは、総務省の「2022年家計調査 年間収入階級別 二人以上の世帯・勤労者世帯」から抜粋した世帯収入と貯蓄の関係についてのデータです。

「平均貯蓄率」とは、可処分所得(収入から税金と社会保険料などを除いた金額)に対する貯蓄純増の割合のため、貯蓄金額を表しているわけではありません。しかし、このデータを見ると大きな流れとしては、収入が増えるに従って貯蓄率も増えていますが、ところどころ増えたり減ったり、一定の収入になると収入の増加と貯蓄率の増加はきれいに比例していないことが分かります。

もちろん収入が低い家庭と収入が高い家庭を比べると、収入が高い家庭の方が貯蓄率は大きいです。収入が低い家庭の場合は“生活するのがやっと”という家庭も多いでしょうから、貯蓄率は下がります。しかし、収入600万円を超えるあたりから、貯蓄率が収入に比例して必ずしも上昇していないことが分かります。