<前編のあらすじ>

マンションの住民に会うのを避けるため、自転車で30分かかるパート先で働くはるか。毎月の住宅ローン返済に不安を募らせるはるかのもとに、ママ友から“あるLINE”が届く。

●前編:【夫の給料だけで住宅ローンは返せない…タワマン妻が毎朝“密かに”通う場所】

家計に大きな影響を与えたコロナウイルス

翌日の土曜日。子供たちは朝から出掛け、疲れ切った夫が起きてくる気配はない。1人リビングでスマートフォンの家計簿アプリとにらめっこする。

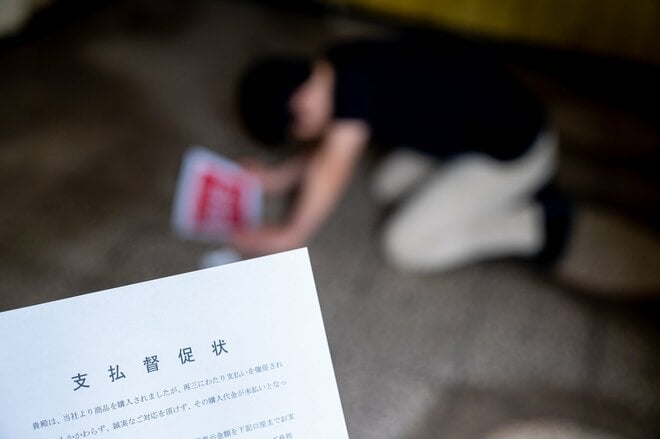

ここ数カ月、我が家の家計は綱渡りの状態だ。ちょっとイレギュラーな出費があっただけで、たちまち赤字に転落してしまう。

なにしろ、毎月20万円、ボーナス時100万円という住宅ローンの返済がある。ローンを組んだ頃は何とか返していけるはずだったが、状況が大きく変わってしまった。

8年前にこのマンションを購入した頃、夫の勤務先のレジャー用品メーカーは急成長を遂げていた。給料も右肩上がりに増え、私たちはその状況がずっと続くものと信じていた。今振り返れば、何ら根拠のない思い込みに過ぎないのだけれど。

それが4年前のコロナウイルスの感染拡大で売り上げが急減し、生産ラインもストップして窮地に立たされた。1年半は助成金で何とか持ちこたえたが、ついに倒産。夫は転職を余儀なくされ、給料やボーナスは大きくダウンした。やむなく専業主婦だった私が働くことになった。

夫は今になって「身の丈に合った物件にしておけば良かったんだ」と愚痴るが、そもそも8年前の私たちにそんな冷静さはなかったように思う。