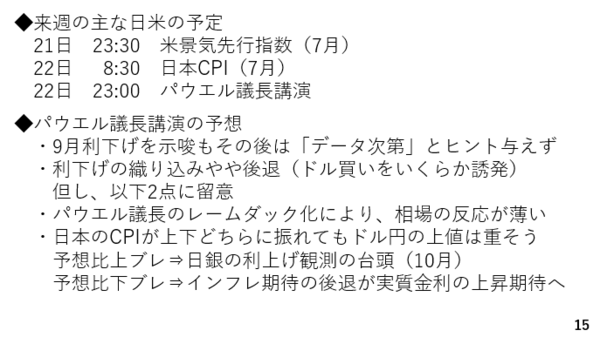

では、来週の日米の予定を確認しておきます。21日には7月の景気先行指数が発表されます。日本では22日金曜日の朝、7月の消費者物価指数が公表されます。後で触れますが要注目イベントです。また、その日の日本時間夜11時よりジャクソンホールでのパウエル議長講演が予定されています。ここでパウエル議長は労働市場の減速に照らし、まず9月の利下げをある程度示唆すると考えられます。マーケットが9月利下げをほぼ織り込んでいるだけに、逆に9月利下げがない可能性もあるのであれば明確に火消しをしなければなりません。

一方、ここまでみた通り、アメリカ経済は9月に50bp利下げを必要とするほど悪いわけではない上、関税交渉をめぐる不透明感がまだ残っており、その影響の見極めにはなお時間を要します。加えて、インフレの伸びがやや加速していたことも踏まえると9月利下げのさらにその先についてはデータ次第と述べるにとどめ、明確なヒントは与えてくれないでしょう。このためジャクソンホール後、利下げの織り込みがやや後退する結果、ドル買いのイベントとなる可能性がありそうです。

もっとも、留意点として二つ挙げられます。まず一つはパウエル議長の後任人事がかなり騒がしくなってきました。パウエル議長の体制がレームダック化する結果、パウエル議長が何と発言しようが、マーケットの反応が限られる可能性があります。もう一つは日本の消費者物価指数です。結果がどうであれややドル円の上値を抑える可能性があります(15ページ)。

例えば、予想を上回った場合、ベッセント財務長官の発言もあり、日銀の利上げ観測が台頭しそうです。現在、マーケットはそれほど日銀の年内利上げを織り込んでおらず、ドル円の下落圧力となりそうです。逆に予想を下回ると日銀が利上げをする必要性が低下するため、そこに着目すれば円安材料です。

但し、今週発表された企業物価指数の伸びも縮小していたことから、消費者物価指数の伸びも縮小した場合、日本のインフレに対する懸念が後退するかもしれません。かねてお伝えしてきた通り、為替市場にとって重要なのは実質金利ですが、インフレ圧力が和らぐとの見方が強まると、日銀が利上げをしなくても実質金利が高まるとの見方につながり、円高方向に作用する可能性があります。以上より、来週のドル円の上値は重いと予想します。

――――――――――――――――――――――――――――――――