今日のテーマは「円安の主戦場はクロス円」です。

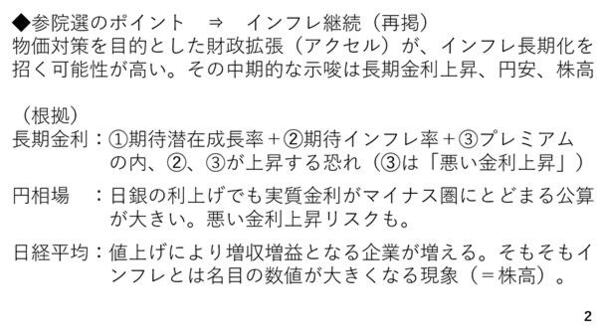

まず参議院選挙のポイントですが、それはインフレ継続の可能性が高まったことと考えられます。かねてお伝えしてきた通り、現在の日本のインフレは中立金利よりも政策金利が低い、即ち金融政策において物価に対するアクセルが踏まれている結果です。これが歴史的な円安と輸入インフレを強め、それを起点に多くの物価上昇へと波及しています。ところが参議院選挙の結果、物価高対策を目的とした給付金の支給または消費税率の引き下げや撤廃など何らかの財政拡張策が講じられる方向です。これは、金融政策に加え、財政政策でも物価を押し上げるアクセルが加わる可能性を意味します。インフレが示唆する動きは、長期金利の上昇、円安、そして株高です(2ページ)。

長期金利については、期待インフレ率の上昇が長期金利の上昇につながるほか、財政拡張策が講じられた際、「悪い金利上昇」を招く可能性もあります。また、日銀がインフレを受けて利上げをしても、インフレ率が低下しない限り、政策金利からインフレ率を差し引いた実質金利はマイナス圏にとどまり、これが円安圧力として残ります。また、インフレの状況では企業も値上げを続けるとみられます。販売数量の落ち込みを値上げの範囲内に抑えることができれば、増収増益となる企業も増加することから、株価は上昇すると考えられます。そもそもインフレとは名目の数字が大きくなる現象であり、株価も同様にとらえることができます。