7/28週のポイント

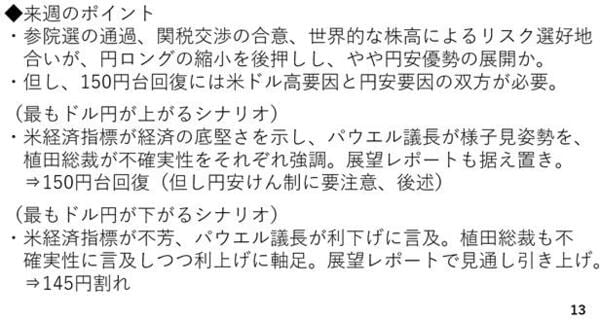

これらを踏まえた来週のポイントです。参議院選挙の通過や関税交渉の合意、世界的な株高によってリスク選好地合いが続きそうです。円ロングの縮小に後押しされ、やや円安優勢の展開が見込まれます。ただ、150円の大台回復には、ドル高と円安の両輪が必要と考えられます(13ページ)。

この為、来週最もドル円が上がるシナリオは経済指標が米経済の底堅さを示した上、パウエルFRB議長が利下げについて引き続き様子見姿勢を見せた場合です。それに加え、植田総裁が不確実性を強調し、展望レポートが前回から据え置かれると日銀による利上げ観測もかなり後退し、ドル高円安が進みやすくなります。

反対にドル円が最も下がるシナリオはこの逆です。つまりアメリカの経済指標が冴えず。パウエル議長が利下げの必要性に言及する場合です。また、植田総裁が不確実性に言及しつつも利上げ継続姿勢を強調し、さらに展望レポートで見通しが引き上げられるとドル安円高が進み、145円を割り込むと考えられます。

もっとも、FRBは依然として関税によるインフレへの警戒を緩めていません。アメリカの企業在庫は減少しつつあり、ここからの仕入れ価格には関税が反映され、それが価格に転嫁される可能性があります。このためFRBは引き続き様子見姿勢を強調すると考えられます。仮に9月に利下げに進む場合でも、8月下旬にカンザスシティー地区連銀が開催する経済シンポジウム、いわゆるジャクソンホール会議にて利下げの頭出しをすることが可です。日銀も利上げには相当慎重なスタンスですから引き続き不確実性を強調すると考えられ、来週のドル円は底堅く推移すると予想しています。

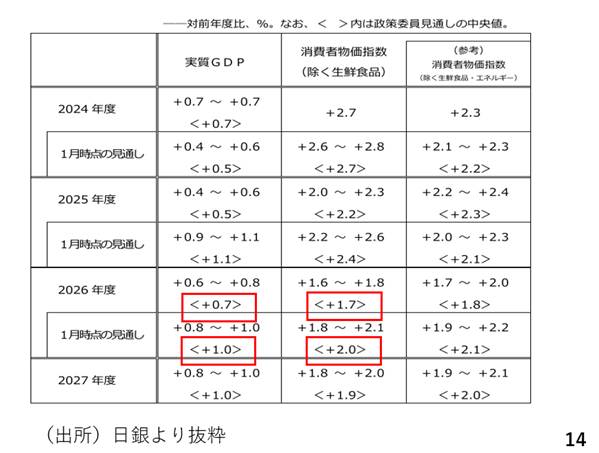

参考までに前回(4月)の展望レポートを確認します。今年の1月時点の見通しに対し、相互関税の影響を踏まえ、実質GDPおよび消費者物価指数の見通しが引き下げられました(14ページの赤枠部分)。次回の展望レポートのポイントは今回の関税交渉の合意を踏まえ、これらが見通しが上方改訂されるか、据え置かれるのか、です。

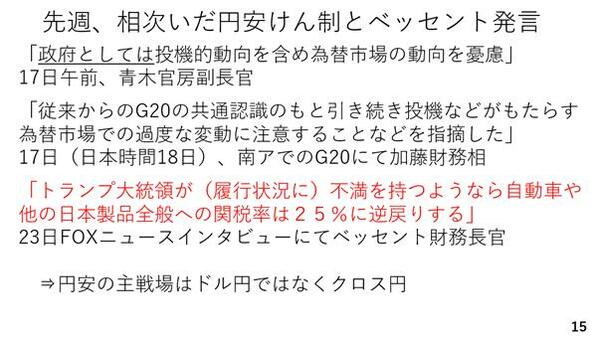

今週のテーマを「円安の主戦場はクロス円」としましたが、その背景を解説します。先週の動画でも150円に達する前での青木官房副長官や加藤財務大臣による円安牽制発言はタイミングとしてかなり早いとお伝えしました。そしてその背景に関税交渉の過程においてアメリカから相当強く円安に対する釘を刺された可能性をお伝えしました。そして、23日、関税交渉の合意が報じられた後、ベッセント財務長官がトランプ大統領が不満を持った場合に関税率が25%に逆戻りする可能性に言及したのです(15ページ)。

もともとトランプ大統領が不満を持っていたことは何だったでしょうか。米(コメ)が高いのに日本はアメリカのコメを輸入しないこと、アメリカは多くの日本車を輸入しているのに日本ではアメリカ車が全く走っていないこと、軍事費に関して相応の負担をするべきである点などに加え、円が安すぎることでした。そして今回の日米関税交渉の合意には、円相場を除く事柄については概ね盛り込まれています。逆に言えば為替については、報じられていないだけで、実際には円安およびインフレが続いている中での日銀の緩和スタンスがアメリカ側から非関税障壁として強い懸念が日本政府に伝えられている可能性があります。その場合、150円を上抜けた場合、トランプ大統領がこれを不満に感じて関税が元の25%に戻される可能性や日本側から為替介入を含む強い円安けん制がなされる可能性を念頭に置く必要があるでしょう。こうしたことに照らせば、今後円安が進む場合もそれはドル円よりクロス円において進みやすいと考えられます。

では最後にスイスフランについての注意点をお伝えします。現在スイスフラン円は185円絡みと過去最高値近辺で推移しています。一方、スイスは通貨安によってインフレになっている日本の逆で、通貨高も一因にデフレに陥っています。現在、ユーロスイスフランは0.93台とスイスフランは対ユーロでも高値圏に位置していますが、スイスの中央銀行、SNBは物価の安定を図る上で積極的に為替市場に介入する中央銀行です。このためスイスフラン高に対し、介入など何らかの措置を講じる可能性が高まっていると考えられます。スイスフランは基本的に堅調に推移するとは考えられますが、こうしたSNBの特徴や現在のスイスフランや物価動向に留意する必要があります(16ページ)。