今回のマーケットトークのテーマは「ドーマー定理が示唆する円相場」です。ドーマー定理とは一体どういったものか、高市内閣の政策の方向性や円相場への示唆について解説します。

円相場の振り返り

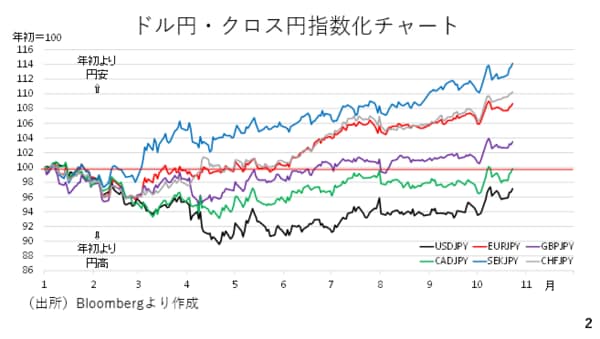

円相場を振り返っておきましょう。150円台半ばで始まった今週のドル円は153円台を回復しました。ドル円に限らず、今週は円が全面安となりました。スイスフラン円が史上最高値を更新したほかユーロ円も史上最高値付近まで上昇しました。スウェーデンクローナ円やポンド円も年初来高値を更新し、カナダが円が年初の水準を回復しました。ドル円も年初の水準まであと3%まで迫っています(スライド2)。

こうした円安に対し、日本政府の財政悪化を懸念したいわゆる悪い金利上昇によって円が売られているとの報道が複数みられました。しかし、直近の20年物国債や30年物国債の入札では投資家による相応の需要が確認されています。本来、悪い金利上昇とは投資家による国債の買い控えによって生じるものです。従って、入札結果に照らせば悪い金利上昇ではありません。

長期金利上昇の背景

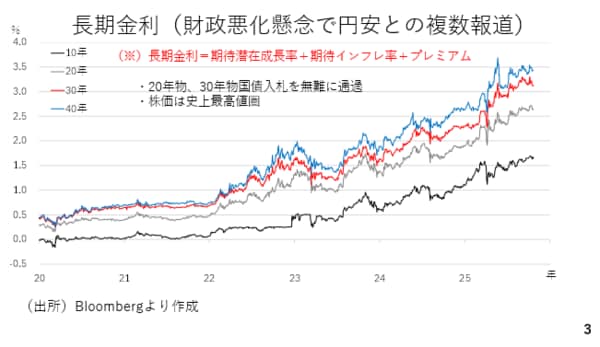

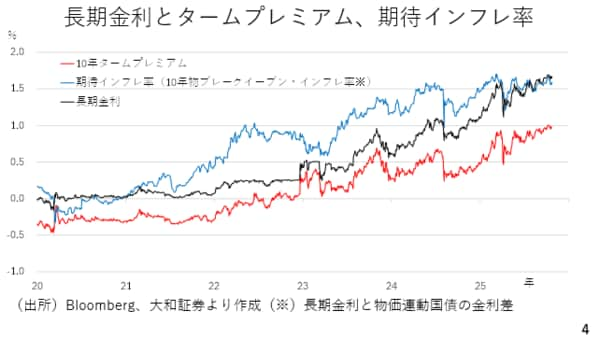

では、長期金利はなぜ上昇しているのか。長期金利の構成要素は期待潜在成長率と期待インフレ率およびプレミアムです。この内、プレミアムが拡大して長期金利が上昇することを悪い金利上昇と呼びます(スライド3)。

期待潜在成長率は頻繁に上下するものではありませんから、期待インフレ率を10年物のブレークイーブンインフレ率で、プレミアムをプレミアムの1種である10年物タームプレミアムで見てみましょう。

現在、ブレークイーブンインフレ率の上昇が一服している中でタームプレミアムが上昇しており、確かに悪い金利上昇とも映ります。ただし、タームプレミアムを算出している大和証券によれば、これは国債の発行残高、すなわち政府の債務残高の拡大に加え、日銀の国債保有残高の減少によっても拡大します(スライド4)。

昨年来、日銀は国債の買い入れ額を徐々に減じる量の正常化にも着手しています。足元のタームプレミアムの拡大は、政府の財政悪化を懸念したものではなく、日銀の国債保有残高の減少を反映した動きと考えられます。

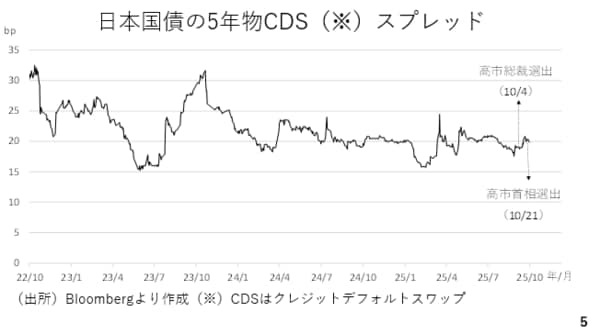

一方、政府の財政に対する懸念を表すクレジットデフォルトスワップ市場のスプレッドは横ばい圏で推移しています。やはり、悪い金利上昇とは言えない状況です(スライド5)。

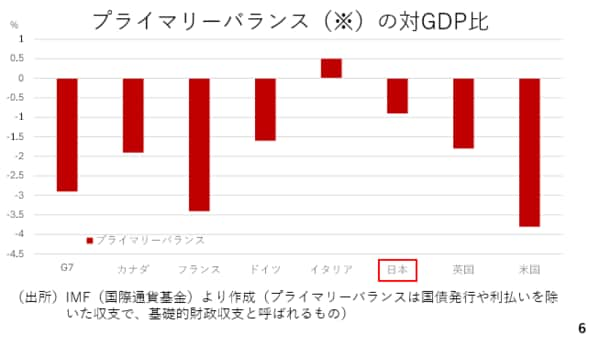

また、プライマリーバランス(基礎的財政収支)をみても、G7の中で黒字であるイタリアを除き、対GDP比で見たて赤字は日本が最も低くなっています。今後の財政出動や赤字国債の発行には注視を要するものの、少なくとも現時点においては、悪い金利上昇との見方は妥当ではありません(スライド6)。

円安が進んだ要因は

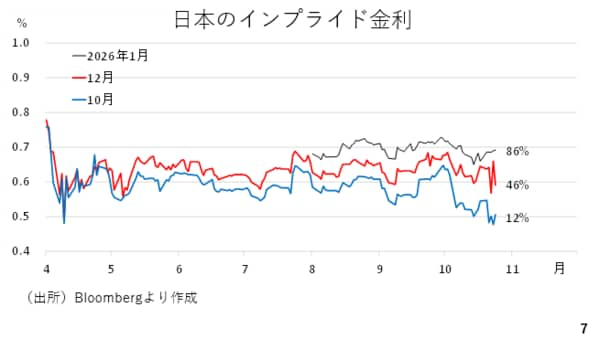

ではなぜ円安が進んでいるのでしょうか。その一因は日銀の利上げ観測の後退でしょう。来週の日銀金融政策決定会合における利上げの織り込み度合いは1割程度まで低下しました。現在の円安の根底にあるのは、日本のインフレの定着と実質金利の低下を見越したものと考えられます。それが株式相場の上昇、すなわちリスク選好の円売りや市場の一部で残っている円ロングの解消に伴う円売りなどと相まって、強力な円安圧力になっていると考えられます(スライド7)。