アメリカの動向は

先ほど発表されたアメリカの消費者物価指数を見ておきます。依然として目標2%を大きく上回っていますが、事前予想をやや下回りました。来週のFOMCでは利下げが確実でしょう。このため発表直後にドル円も153円近辺から152円台前半まで下落する場面が見られました。ドル円の上昇にも歯止めがかかる可能性があります。

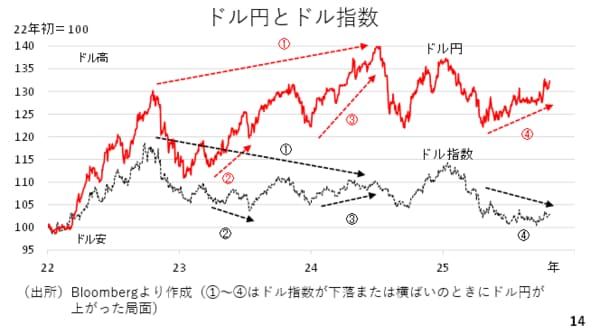

確かにドル高円安が勢いよく進むのは、ドル高と円安という二つのエンジンが働く場合です。但し、円安のみの単発エンジンだけでドル円が上昇することも決して珍しくありません。(スライド13)

実際2022年以降のドル円とドル指数を見てみましょう。例えば➀の矢印を付けた期間です。当時、アメリカの利上げによって勢いよくドル円、ドル指数ともに上昇した後、アメリカの利上げのピークアウトを受けて指数は下落しました。ところがドル円はその後、日銀の緩和的な政策が続くという円安エンジンだけで2024年の161円95銭まで上昇しています。

他にも➁~④の数字を付記している期間は、どれもドル指数が下落または小幅な上昇であってもドル円が勢いよく上昇している場面です。ドル円は強い円安材料があればドルそのものの上昇がなくても上がり得るのです。(スライド14)

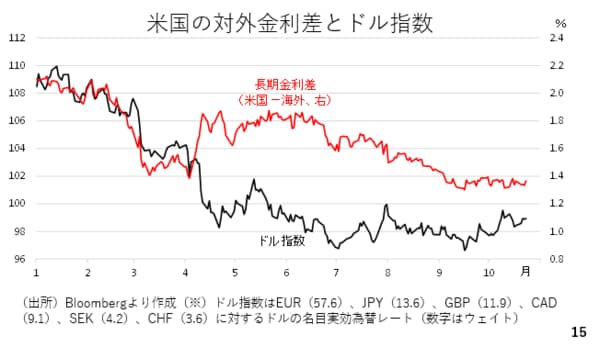

加えて、ドルが持ち直す可能性もあります。現在、政府機関の閉鎖や複数回の利下げ見通し、不透明な米中関税交渉の行方といった悪材料が目立つ割に、ドルは7月以降、底堅く推移しています。

トランプ政権が相互関税の詳細を明かした4月以降、ドルは金利差に照らしてかなりのドル安水準まで売り込まれました。この時期はドル離れをテーマに米国がトリプル安に直面しました。ただ、足元では本来の金利差に対応する水準までドルが持ち直しつつあると見受けられます。円安にドルの持ち直しが加わり、ドル円上昇に弾みがつく可能性もあります。(スライド15)

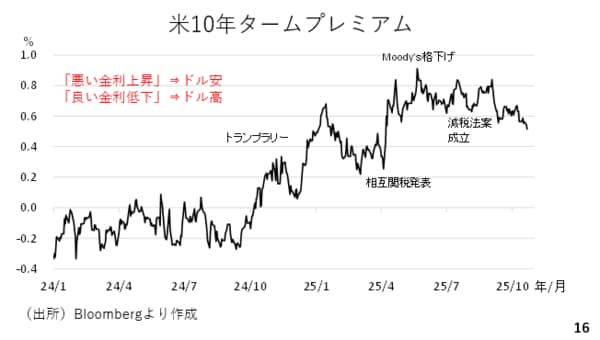

ドルの持ち直しの一因としてタームプレミアムの低下が挙げられます。春先以降、タームプレミアムの拡大による長期金利の上昇が、いわゆる悪い金利上昇とされ、トリプル安をもたらしました。

反対に足元ではタームプレミアムが縮小して長期金利が4%を割り込んでいますから、いわば米国債が買われる良い金利低下と見ることもできます。長期金利の低下がドルに対してポジティブに作用する可能性もあるでしょう。(スライド16)