今回のマーケットトークのテーマは「円相場の羅針盤」です。膠着相場が続くドル円に関して、今後のポイントは日本のインフレ再燃の有無にかかっていると考えられます。

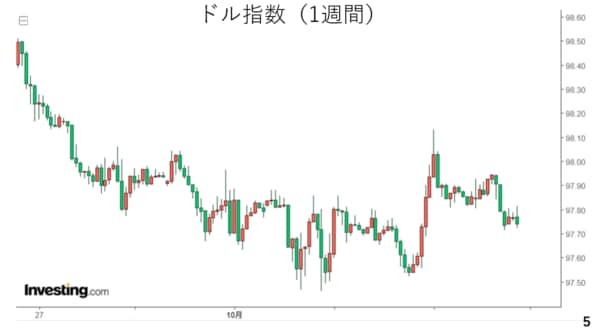

今週のドル円相場は、日銀の利上げ観測台頭による円高と、政府機関の閉鎖、予想を下回ったアメリカの労働関係の経済指標を受けたドル安によって、3円以上も下落しました。ただ、10月3日の植田総裁の講演を受けて利上げ観測が後退し、ドル円は147円台後半まで持ち直しています。(スライド3)

アメリカの政府機関については、過去の例を見る限り、ドル相場への影響は大きくありません。前トランプ政権時代の2018年には35日間も政府機関が閉鎖されましたが、ドルの下げ幅は1.2%にとどまっており、S&P500指数にいたっては、約1割も上昇しています。アメリカの債務上限問題や政府機関閉鎖といった材料は新鮮味に乏しく、格下げといった話題に波及しない限り、相場への影響は引き続き限られそうです。それだけに、引き続きドルの行方はアメリカの労働市場や金融政策に左右されそうです。

その点、今週は労働関係の指標を受けて利下げの織り込みがいくらか進展しました。年内について言えば、9月26日時点では約1.6回の利下げの織り込みでしたが本日の段階でほぼ2回の利下げを織り込むに至っています。(スライド4)

もっとも、先週の段階でも1回よりは2回の利下げが意識されていたことから、相場への影響は限定的でした。結局、悪材料が目立った割に、ドル指数の下げ幅は0.4%程度にとどまっています。(スライド5)

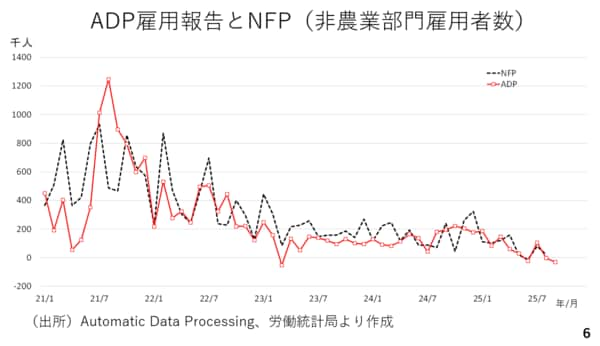

今週は民間(ADP)の雇用統計が8月に続いてマイナスを記録しました。政府機関の閉鎖により、本日予定されていた雇用統計の発表が延期されましたが、このADPと雇用統計の非農業部門雇用者数(NFP)はある程度連動しており、9月のNFPもマイナスとなっている可能性があります。ただ、ADPがマイナスとなったことで、市場がNFPのマイナスに心構えが出来た面もありそうです。(スライド6)

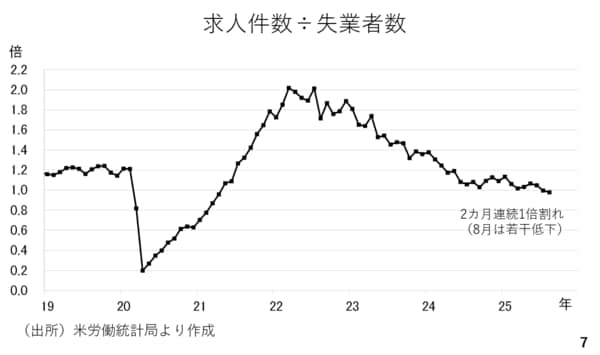

とは言え、今週は雇用動態調査も発表されており、求人件数は2カ月連続して失業者数を下回りました。やはり米経済の当面の焦点は労働市場の悪化の程度になりそうです。(スライド7)

今週の主要通貨の対ドル変化率を見ますと、多くの通貨が対ドルで上昇しており、ドルが冴えなかったことがわかります。但し、日本円や豪ドルを除けば、対ドル上昇率は限定的です。この為、今週3円以上もドル円が下落したのは、ドル安よりも円高であったと考えられます。(スライド8)