国内インフレの動向と円安再燃リスク

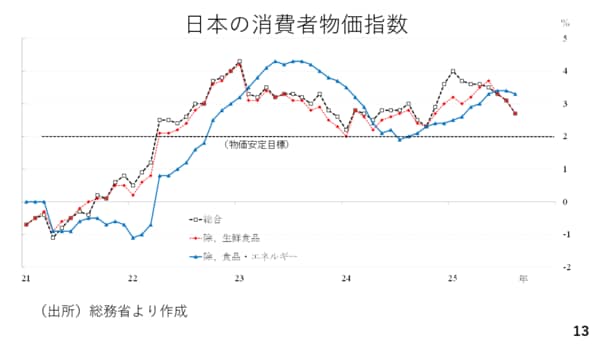

そこで日本のインフレの動向をみておきましょう。足元では総じてインフレ率が低下しており、目標2%に向かう可能性もあります。ただ、日本の政策金利は経済や物価を加熱も冷ましもしない中立金利(1.0%から2.5%)の下限にも到達していません。依然強い金融緩和が続いており、物価には上振れリスクが、為替市場では円安再燃リスクが残っています。

実際、2023年の半ば以降、インフレ率が低下しましたが、その後の円安再燃により、インフレ率も反転しました。また、食品とエネルギーを除いたベースのいわゆるコアコアの伸びが高い点も気掛かりです。本来であれば輸入インフレの影響を受けにくい為です。輸入インフレが経済全体へと波及しつつある可能性があります。(スライド13)

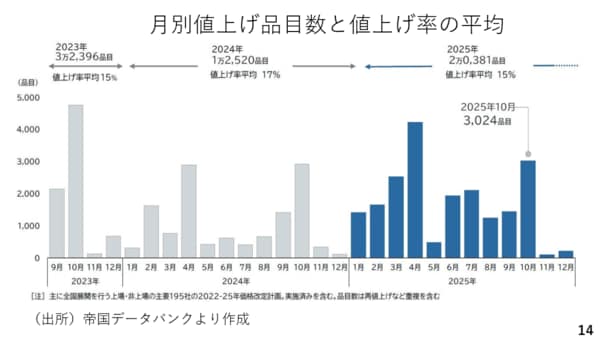

実際、気になるデータがあります。帝国データバンクによれば今月も3000品目以上の値上げが行われます。今年の平均した値上げ率も15%と2023年や昨年と変わりません。

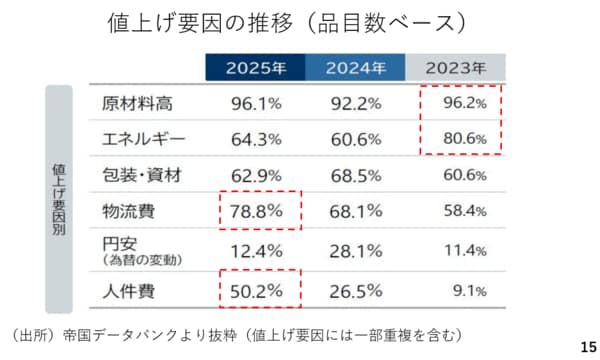

値上げの要因を見ると2023年は原材料高やエネルギー価格の上昇であり、まさに輸入インフレが値上げの主因でした。一方、2025年は人件費が目立ちます。日本のインフレは輸入インフレを起点に裾野の広がりを見せつつあり、消費者物価指数の中のコア・コアの伸びが最も高い点とも整合的です。(スライド15)