日銀の利上げと為替相場の展望

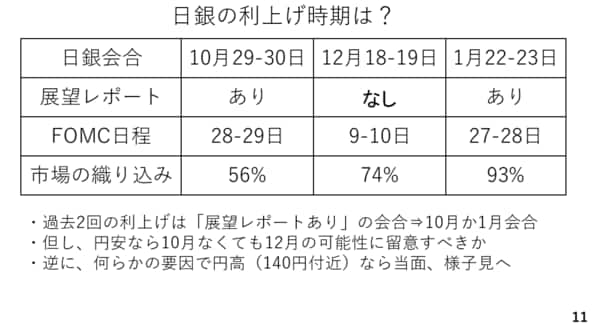

では、日銀の利上げ時期を検討してみましょう。日銀は経済や物価が見通しに沿って進む限り、金融緩和度合いを調整して行くと宣言しており、よほどの下方ショックがない限り、利上げのポイントは有無ではなく、利上げの時期でしょう。マイナス金利の解除を除く過去2回の利上げはいずれも物価の展望レポートの発表を伴う会合でした。

この前例に従えば、次回の利上げは早ければ10月、なければ年明けの1月会合となりそうです。ただ、10月会合は「おそらく」利下げを決めるであろうFOMCの発表直後(日銀会合当日の午前3時)です。慎重な日銀がそのタイミングで利上げを決定するのは難しいかもしれません。

ただ日銀は為替相場を気にしており、年末にかけて仮に何らかの要因によってドル高円安が進む場合、1月会合を待たず、12月に利上げに踏み切る可能性も否定できません。逆に言えば、140円程度まで円高が進んだ場合、日銀は当面様子見姿勢を維持するとみられ、利上げのタイミングは為替相場の動向に強く影響されると言えます。(スライド11)

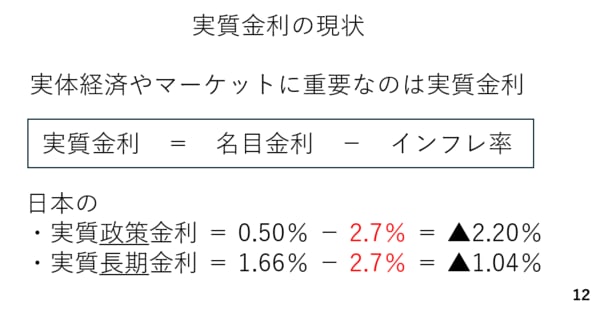

次なる利上げで円高トレンドに転換するのかといえばそうではないでしょう。予て指摘してきた通り、多少の利上げでは日本の実質金利がマイナス圏にとどまる為です。この為、円相場に影響する実質金利にとって、日本のインフレ率の動向が極めて重要でしょう。

例えば、日銀が全く利上げをしなくても、インフレ率がゼロ近辺まで低下すれば実質金利がプラスに浮上し、円高が進むことも充分に想定されるからです。反対にインフレ率が上昇すれば日銀が利上げをしても円安となる可能性も十分です。