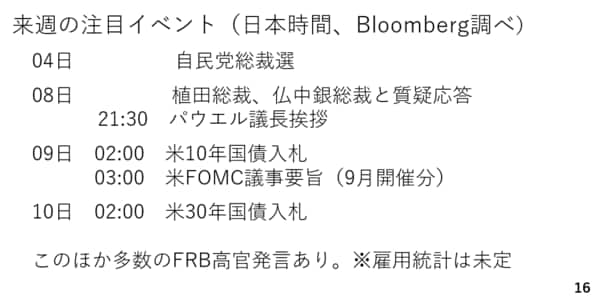

10/6週のポイント

では、来週のポイントを見ておきましょう。来週は週末の自民党総裁選挙の結果を受けて週初より相場が大きく動く可能性が高いと言えます。そのほかでは植田総裁やパウエル議長の発言機会も控えており、金融政策の動向にも注目が集まります。現時点では雇用統計がいつ発表されるのかまだわかっていません。

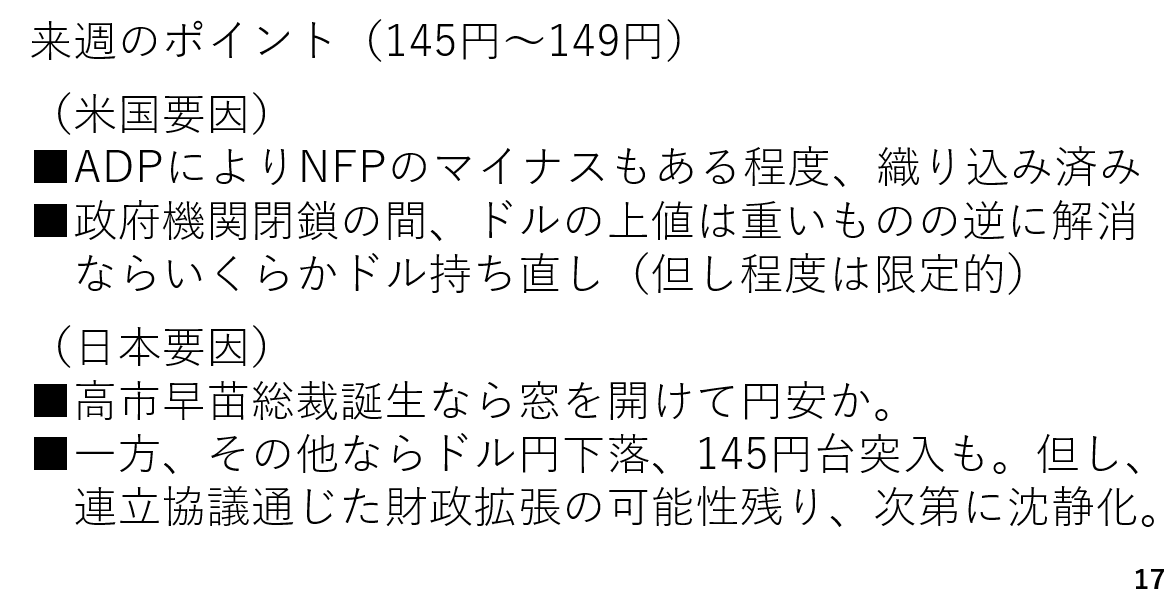

来週、雇用統計が発表される可能性はありますが、ADPを受け、NFPのマイナスもある程度織り込み済みになったと思われます。実際にマイナスとなった場合のドル安は限定的ではないでしょうか。

一方、政府機関の閉鎖が続く限り、ドルの上値は重そうですが、閉鎖が解消されればドルがいくらか持ち直すでしょう。とは言え、政府機関閉鎖によるドル安が限定的だっただけに、持ち直す場合もあまり大きな動きにはならないでしょう。

自民党総裁選の結果、高市早苗総裁誕生となれば週明けから窓を開けて円安が進むと考えられます。足元のインフレに財政拡張が被されば、実質金利の低下が見込まれるためです。

また、株式相場も財政拡張路線を歓迎して上昇するとみられ、株高によるリスク選好も円売りも想定されます。反対に小泉氏や林氏が総裁となった場合、これまでの反動からやや円高となりそうです。ただ、連立相手とみられる各党も財政拡張路線であることから、結局のところ誰が総裁になっても財政拡張へ舵が切られそうです。

この為、円高が進む場合でも145円台では下げ止まると考えられます。現在の通貨オプション市場のボラティリティから算出すると概ね4円程度のレンジが想定されており、来週のドル円について145円から149円程度で推移すると予想します。(スライド17)

10/6 追記

第52回の動画では「高市総裁誕生なら月曜日は窓を開けて148円台で・・・」と予想しましたが、結果はさらにその上をいく149円台でのスタートとなりました。高市総裁誕生によって円安が進む経路は、➀株高によるリスク選好の円売り、➁インフレ高進予想に伴う実質金利の低下予想、➂利上げに否定的な総裁誕生による日銀の利上げ観測の後退、などです。

実際、OIS市場では10月利上げの織り込みが金曜日の56%から22%まで急低下しています。債券市場では利上げ観測の後退によって10年以内の金利は小幅に低下している一方、10年近辺から先では利回りが上昇(債券相場は下落)しています。長期金利は、期待潜在成長率、期待インフレ率、リスクプレミアムの合計となっており、やはりここでも期待インフレ率の上昇が超長期金利を押し上げている可能性があります。

いずれにせよ、日本経済のここからのキーワードは「インフレ」ではないでしょうか。そして相場の格言として習った「デフレ通貨は買い、インフレ通貨は売り」を思い出します。