ドーマー定理と為替相場

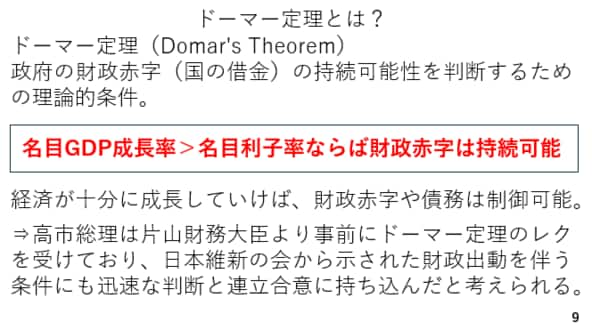

ここから、ドーマー定理について見て行きましょう。片山財務相は日本の財政についてドーマー定理が成り立っており、ネットで見た債務残高の対GDP比を緩やかにコントロールすることができると発言しました。国債の発行利回りよりも名目の経済成長率が高いということです。

また、10月9日に経済番組に出演した高市首相も、ドーマー定理という名前こそ出しませんでしたが、やはり金利を上回る名目成長率を維持する重要性に言及しています(スライド8)。

ドーマー定理とは、国の債務の持続可能性を判断するための理論的条件であり、名目の金利よりも名目の経済成長率が高ければ政府の財政赤字は持続可能であるとする考え方です。

もともと片山財務相は高市首相の推薦人でもありましたから、片山財務相から高市首相に対して事前にドーマー定理に関するレクチャーが行われていたものと考えられます。

高市首相が社会保険料の引き下げや教育の無償化、副首都構想といった財政支出を伴う政策を条件として提示してきた日本維新の会と迅速に協議した上で、連立政権発足に持ち込むことができたのはその為でしょう。従って、首相と財務相の間でこのドーマー定理が共有されているものと考えられます(スライド9)。

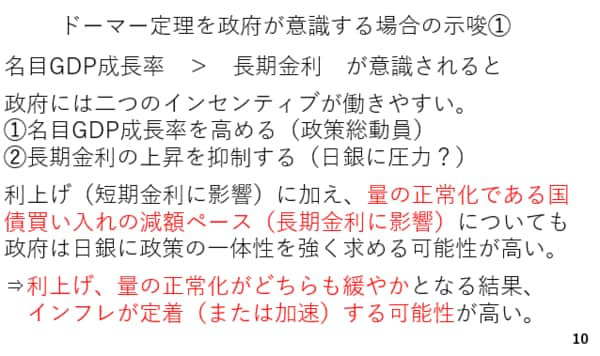

政府がドーマー定理を意識した場合、二つのインセンティブが働くと考えられます。まずは政策の総動員による名目GDPの拡大です。加えて、長期金利の上昇を抑制するインセンティブも働くと考えられます。従って、日銀の利上げに加え、長期金利の上昇につながる量の正常化についても、政府は日銀に対して政策の一体性を強く求めて行く可能性が高いと考えられます(スライド10)。

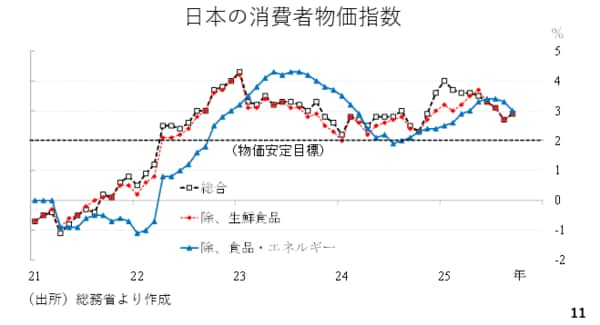

本日発表された日本の消費者物価指数では、輸入インフレの影響を受けやすい総合指数や生鮮食品を除く総合指数の伸びが再び拡大に転じました。足元の円安を踏まえると、今後再び「第1の力」が持ち直す可能性があります。また。輸入インフレの影響を受けにくい食品とエネルギーを除いた総合指数も高水準です。こうした中で緩和的な金融政策や財政支出が加わるとインフレは持続する可能性が高いと考えられます(スライド11)。

長・短の名目金利の上昇が抑制され、インフレが長引く場合、日本の実質金利はマイナス圏にとどまると考えられます。長引く円安の主因はマイナス圏にある実質金利です。したがってドーマー定理は、円安定着の可能性を示唆していると言えます。(スライド12)