日米関税交渉合意の円安への影響

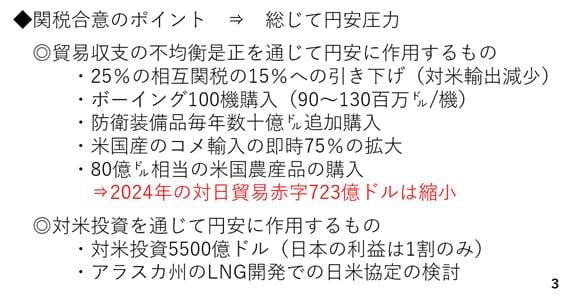

次に関税交渉の合意は総じて円安圧力になると考えられます。例えば、引き下げられたとは言え、15%の関税が課せられる結果、対米輸出の減少が見込まれます。その上、航空機、防衛装備品、コメや農産品の対米購入の拡大は、日本の貿易赤字の拡大とアメリカの貿易赤字の縮小を通じ、ドル高円安圧力となります。また、5500億ドルの対米投資も潜在的な円安要因です。その上、報道によれば日本側が受け取るのは利益の1割に限られます。これでは、利益が日本に還流した場合の円転に伴う円高圧力も限られてしまいます(3ページ)。

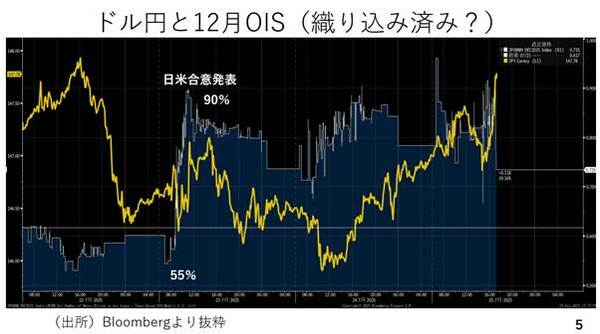

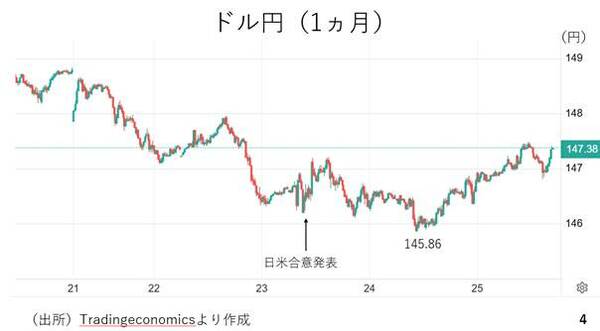

ではドル円相場を振り返りましょう。今週は木曜日にかけてドル安円高が進み、週末にかけて持ち直しました。23日の日本時間の午前9時頃に日米の関税交渉が合意に至ったと発表されました。この結果、不確実性の後退によって日銀の利上げの織り込みが高まり、円高が進んだとの報道も見られました(4ページ)。

そこで、日銀の利上げが円高に波及したのかを確認する為、ドル円と12月のOIS(オーバーナイトインデックススワップ=利上げの織り込み度合いを示す)を確認します。日米関税交渉の合意が報じられた前後で、年末までの利上げの織り込みが55%から90%まで確かに高まりました。しかし、このタイミングのドル円を見る限り、ほとんど反応を見せていないことがわかります(5ページ)。