日銀利上げ観測と円相場の実態分析

このことも踏まえ、金利と円相場についてポイントを3点、お伝えします。

まず1点目は織り込み済みの利上げには、あまり円高の反応はみられない点です。時期に対する見方こそ割れていますが、あと1回程度の利上げは多くの市場参加者が想定していることです。この為、利上げに対する円高の反応が限られると考えられます。

次に、利上げ観測によって長期金利が上昇した場合でも、それがいわゆる「悪い金利上昇」とみなされた場合、通貨高に作用しないどころか通貨安材料にもなります。日本の長期金利や超長期金利はどちらも上昇しており、特に40年物国債の利回りは過去最高水準です。これだけで悪い金利上昇とは言えませんし、現在、CDS(クレジットデフォルトスワップ)市場でも、参議院選挙後に日本の財政悪化を警戒する動きが見られているわけではありません。ただ、今週は40年物国債入札において応札倍率が2011年以来の低さでした。このため、現在の長期あるいは超長期金利の上昇が若干の「悪い金利上昇」との性格を帯びている可能性に留意する必要があります(6ページ)。

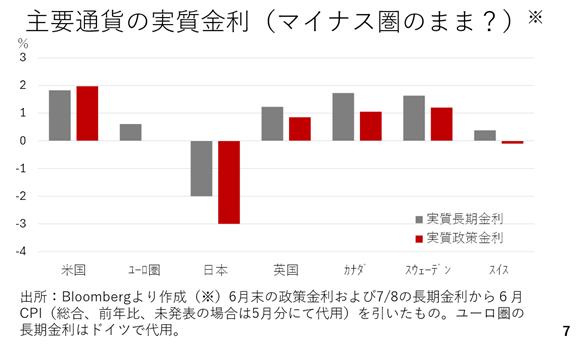

次に日銀が利上げをした場合でもインフレ率が収まらなければ実質金利はマイナスのままです。現在、日本の実質金利は政策金利、長期金利のいずれも他通貨より低く、水準もマイナス圏に位置しています。この状況は日銀が多少利上げをしたところで大きく改善するわけではありません。これも利上げ観測が円高につながりにくい背景と考えられます(7ページ)。

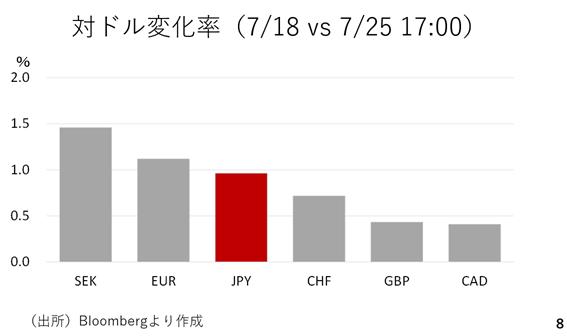

では、今週なぜドル安円高が進んだのでしょうか。それはドル安が進んだからです。今週の対ドル変化率を見ますと主要通貨に対し、ドルが全面安だったことがわかります(8ページ)。

今週は米金利の低下により、小幅ながらドル指数が下落しており、それに沿ってドル円も連れ安となったことがわかります。もっとも週末にかけてはドル指数が持ち直しており、ドル円も反発しています(9ページ)。