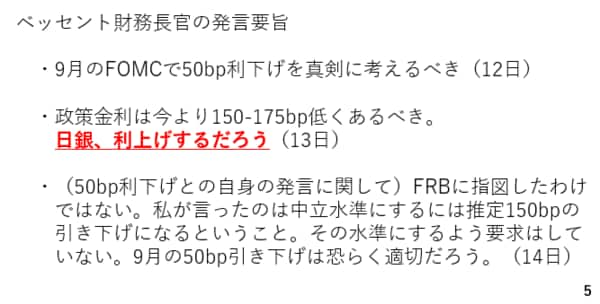

では改めてベッセント財務長官の発言を見ておきましょう。同長官は9月の50bp利下げの必要性に言及した後、14日にはFRBに対して指図をしたわけではないと否定しつつも、やはり50bpの利下げが適切であるとしています。また、より特筆すべきなのは、日本に関する言及です。通常、他国の金融政策について発言することは稀です。このことからこれまでの動画でもお伝えしてきた通り、日米間の関税交渉では円安およびそれをもたらしている日銀の金融緩和が非関税障壁として議論のテーブルに上がってきた可能性を強く示唆していると言えます。こうした発言を見るにつけ、ドル円相場が150円の大台を回復した場合、アメリカからのけん制が強まることが予想されます(5ページ)。

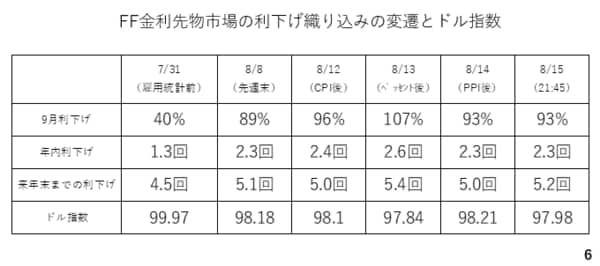

では、アメリカの利下げの織り込みの変遷を確認します。7月雇用統計の前は9月の利下げを40%しかおり込んでいませんでした。これが、雇用統計を踏まえ先週末(8/8)の時点で89%、年内の利下げ回数を2.3回織り込むに至り、100近かったドル指数も2%程度下落しました。さらに、CPIとベッセント財務長官の発言後、さらに利下げの織り込みが進みました。特に、ベッセント財務長官の発言後、9月の利下げの織り込みが107%に達しています。これは25bpの利下げをフルに織り込んだ上、50bp利下げの可能性も7%ほど織り込んだことを意味します。但し、その後はアメリカの生産者物価指数を受けて利下げの織り込みが後退しています(6ページ)。

アメリカの長期金利も見ておきましょう。CPIを受けて低下する動きも見られましたがそれよりも長期金利の低下を招いたのはベッセント財務長官の発言です。ただし、生産者物価指数を受けてほぼ週初の水準まで戻っています。この長期金利の動きに照らせばドル円の戻りは鈍いと考えられます(7ページ)。