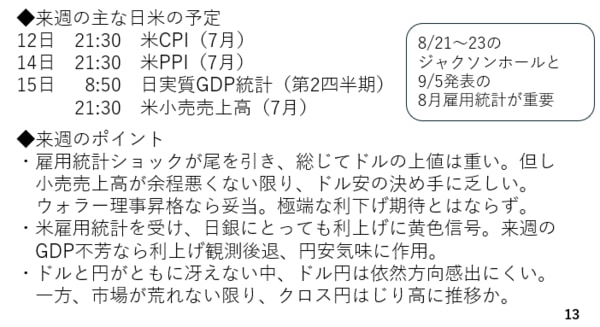

最後に来週の主な日米の予定とポイントです。来週はアメリカの物価関連の統計と小売売上高が重要です。日本では第2四半期の実質GDP統計が発表されます。

まず、アメリカの物価統計は、これまでの労働市場の減速傾向に照らせばインフレが和らぎつつある方向性の結果になると考えられます。ただ、アメリカ企業の在庫水準が低下しており、6月以降に仕入れた分に関税の影響が出始める結果、物価統計にもそうした影響が反映される可能性が指摘されています。仮にインフレが再燃している結果になれば、利下げの織り込みが後退する為、要注意です。

但し、より重要なのは小売売上高と考えられます。4-6月期の実質GDPの伸びは決して悪くありませんでしたが、先日の雇用統計をきっかけに7-9月期の米経済に対する見方が警戒されているからです。仮に、7月の小売売上高も冴えない結果となった場合、アメリカの景気に対する見方が一段と厳しくなります。

もっとも、マーケットに注目は図中に記載したジャクソンホールや8月分の雇用統計に向けられつつあると考えられます。ジャクソンホールはカンザスシティー地区連銀が開催する経済シンポジウムで、その開催地にちなんで単にジャクソンホールと呼ばれています。この場でパウエル議長がどういった発言をするのか、注目です。これまでの労働市場の減速に照らし、9月の利下げの可能性については、ある程度のメッセージを出してくると考えられます。

ただ、中国との関税交渉の期限は11月とまだ先である為、9月のさらにその先についてはデータ次第とするにとどめ、明確なメッセージを発しない可能性が高いと予想します。尚、次期FRB議長に関する報道が目立っており、パウエル議長の体制がレームダック化してしまう結果、ジャクソンホールでパウエル議長がどんな発言をしても市場の反応が限られるといった可能性も念頭に置く必要があります。

また、8月雇用統計がそれほど悪くなければ、7月分の結果は指標のアヤであり、それほど米経済は悪くないとの見方から利下げ期待が後退すると考えられます。その一方、2カ月分続けて予想を下回った場合、利下げの織り込みがさらに進むことになります。具体的には年内3会合、全て利下げが行われる、または昨年同様、9月の利下げ幅が50bpになるといった見方です。このような場合、ドルにはもう一段の下落余地が出てくることから要注意です。

なおFRB理事にミランCEA委員長が就任することになりました。先述の通り、これまでにドル高を問題視する論文を出しており、ドル安誘導が一部では連想されています。ただアメリカは貿易収支の不均衡是正を主に関税によって進めていくとみられ、アメリカがドル安誘導を進めるとは考えにくいでしょう。

来週のポイントです。まず雇用統計ショックが続いており、総じてドルの上値は重いと考えられます。但し、アメリカの小売売上高がよほど悪くなければ、アメリカでは期待インフレを支えに長期金利が横ばいないしは若干上昇していることから一段とドル安が進むことにもなりにくいと考えられます。先日のアメリカの雇用統計は日銀にとっても不確実性が高まる結果となりました。そこに加えて日本のGDP統計も冴えない結果となった場合、市場では10月の利上げ観測もありますが、そうした見方が後退し、円安気味に作用するイベントになりかねず要注意です。

以上を踏まえると来週は総じてドルと円がどちらもさえない結果、ドル円は依然として綱引き状態となり、方向感は出にくいと考えられます。146円台半ばから148円台半ばで推移すると予想しています。一方、市場が大荒れとならない限り、ドルと円が弱い場合は他通貨が堅調に推移する結果、クロス円が引き続き上がりやすくなると考えられます。

――――――――――――――――――――――――――――――――