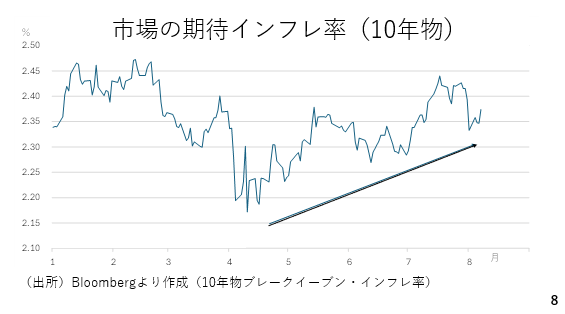

次に市場の期待インフレ率の動きを見てみましょう。これは物価連動国債と国債の利回りの差をとったブレークイーブンインフレ率です。雇用統計後、低下する動きが見られましたがトレンドとしては相互関税の詳細が判明した4月以降、上昇基調を辿っています。やはり関税によるインフレが市場では依然として意識されていると考えられます。今、市場のコンセンサスは今年の9月から四半期ごとに25bpの利下げが来年6月ごろまで続くとの見方ですが、実際にその利下げペースになる場合、すでに利下げは織り込み済みとなり、長期金利への低下圧力は限定的となります。一方、この期待インフレ率に照らせば長期金利が4%を割り込んで低下していく展開は見込みにくい状況です(8ページ)。

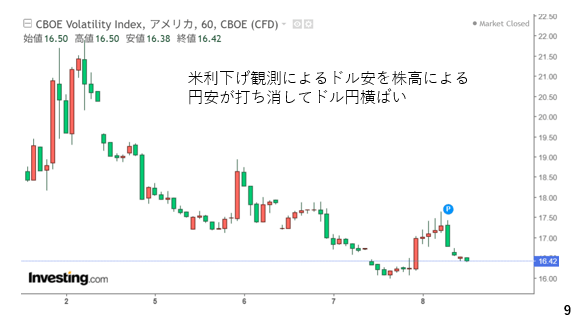

次にボラティリティ、VIX指数を見てみましょう。雇用統計後、一気にVIX指数が上昇しましたが今週は総じて低下トレンドをたどりました。市場ではアメリカの利下げ観測が台頭し、ドル安が進みましたが、その利下げ期待が株式相場の上昇をもたらし、リスク回避色の緩和とともに円安圧力を高めました。その結果、雇用統計後にドル安が進んだものの円も冴えなかったことから両者が打ち消し合い、今週のドル円の横ばい推移につながったと考えられます(9ページ)。

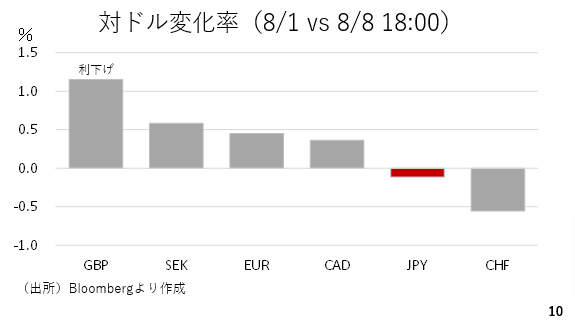

実際、今週の対ドル変化率を見てみますと多くの通貨がドルに対して上昇しており、総じてドル安の展開となりましたが、そのドルよりも弱かったのがリスク回避の場面で買われやすい傾向にある円とスイスフランとなっています(10ページ)。