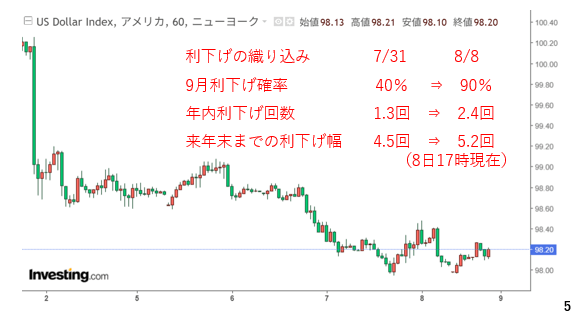

ではここから少しマーケットを振り返っておきます。はじめにドル指数です。雇用統計後、ドル安が進みました。その後、一旦は下げ止まりましたが、週の半ば以降、軟調に推移しました。この一因として、ミランCEA委員長がFRB理事に就任するとの報道が指摘されています。同氏は予てよりドル高がアメリカの競争力を奪い、経常収支の不均衡、即ち貿易赤字をもたらしてきたと指摘している為、ドル安誘導が連想された面があるかも知れません(5ページ)。

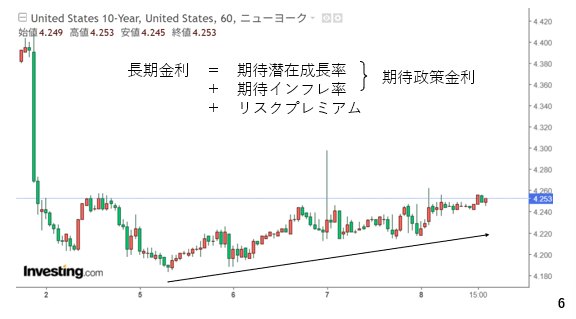

但し、アメリカの長期金利をみると、雇用統計後に大きく低下した後、今週の半ば以降はじりじりと上昇しています。改めて長期金利の構成要素を見ておきましょう。図中に記載している通り、長期金利は期待潜在成長率、期待インフレ率、リスクプレミアムの合計です。このリスクプレミアムはいわゆる「悪い金利上昇」を指します。また、潜在成長率とインフレ率の合計が本来あるべき政策金利、即ち中立金利であることからこの二つを足したものが、政策金利に対する市場の見方や予想、すなわち期待政策金利となります。雇用統計を受けて、利下げを織り込む過程で長期金利が低下したのはこの期待政策金利が低下したためと考えられます。一方、改めてインフレ期待やリスクプレミアムの動向をみてみましょう(6ページ)。

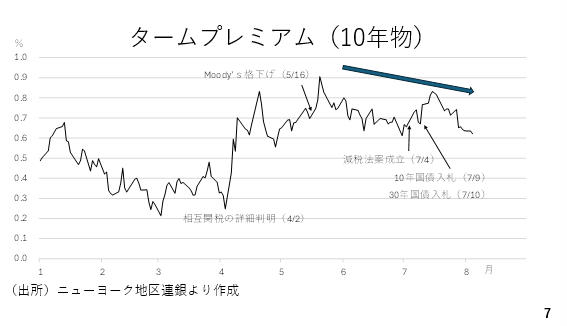

まずリスクプレミアムの一つであるタームプレミアムです。これは長期間、債券を保有することに伴い生じる価格変動リスクに対して投資家が求める対価と定義されます。このタームプレミアムが上昇するのは、いわゆる「悪い金利上昇」です。今年4月に相互関税の詳細が判明すると、ドル建て資産離れが意識され、米国債が値下がりし、長期金利が上昇しましたが、タームプレミアムを見る限り、この4月から5月にかけての長期金利の上昇はムーディーズによる格下げも相まっていわゆる「悪い金利上昇」だったことがわかります。

一方、その動きは6月以降、徐々に落ち着きを取り戻しました。また、7月4日にはトランプ減税の恒久化を含む大型の減税法案が成立しましたが、その後の10年国債入札及び30年国債入札において堅調な需要が確認されています。総じて6月以降、タームプレミアムの拡大に歯止めがかかり、足元では低下する動きが確認できます。現在、関税による税収が年間3000億ドル程度と試算されています。減税法案に伴い、米国では向こう10年間で約3.4兆ドルの財政赤字の拡大が見込まれていますが、関税による税収の上振れが続く場合、10年間でほぼ減税による債務拡大分を穴埋めすることができる計算となります。

こうしたことから米国の財政に対する懸念が和らぎ、タームプレミアムの拡大に歯止めがかかりつつあると考えられます。このこと自体は長期金利の低下を促す要因ですが、ドルにはポジティブな動きと捉えることもできます(7ページ)。