第44回のマーケットトークです。今日のテーマはドルと円がどちらもさえない時にどうなるか、について解説します。結論からいうと、クロス円が堅調に推移する可能性が高いとの内容になります。

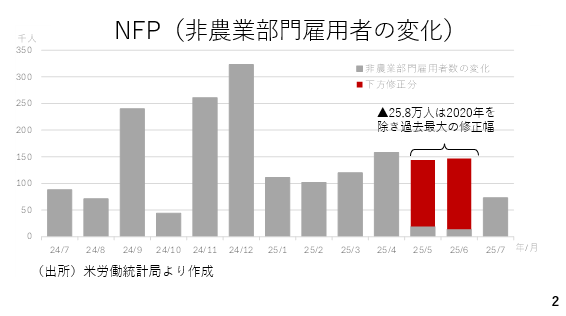

まず、改めて8月1日に発表されたアメリカの7月雇用統計の非農業部門雇用者の変化を見ておきましょう。5月と6月を合わせて25万8千人もの下方修正がなされました。修正幅としてはコロナの時期を除き過去最大です。これを受けて市場ではアメリカの労働市場やアメリカの景気そのものに対する先行きへの懸念が高まり、ドル安観測が台頭しました(2ページ)。

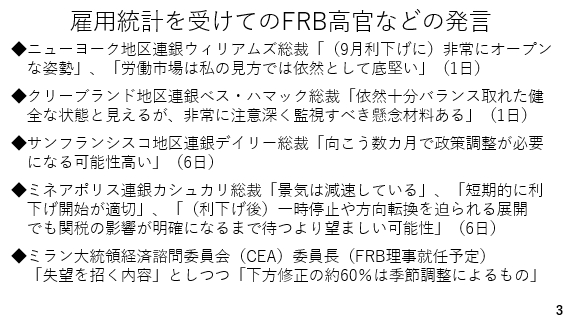

この雇用統計を受けたFRB高官発言を少し見ておきます。ニューヨーク地区連銀のウィリアムズ総裁は9月の利下げに対して非常にオープンな姿勢になったとして、利下げの可能性を示唆しました。ただ一方で労働市場は依然として底堅いとの見方も示しました。クリーブランド地区連銀のベスハマック総裁は労働市場について依然として充分バランスが取れた健全な状態に見えるとしつつ注意深く監視すべき懸念材料があると発言しています。

一方、サンフランシスコ連銀のデイリー総裁やミネアポリス連銀のカシュカリ総裁らは利下げにかなり軸足を移しつつあります。また、FRB理事に就任する大統領経済諮問委員会(CEA)のミラン委員長は失望を招く内容としつつ、下方修正の60%近くが季節調整によるものだと発言しました(3ページ)。

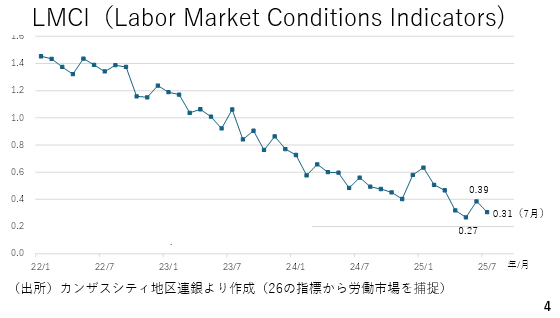

実際の労働市場がどういった状態にあるのかLMCIと呼ばれるカンザスシティー地区連銀が26種類の労働市場関連の指標から労働市場の現状を捉えた指標をみてみましょう。2022年以降、実際に労働市場の逼迫感は薄れつつあります。ただ、直近5月以降の変化をみる限り、5月、6月の非農業部門雇用者数が過去最大の修正幅を要するほど、急激に冷え込んだわけではないといった点に留意が必要でしょう(4ページ)。