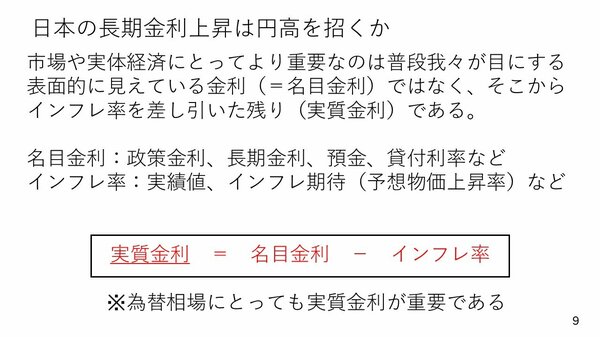

日本の長期金利上昇の影響は

さて、ここからは次のアジェンダである「日本の長期金利上昇は円高を招くか」について考えてみたいと思います。

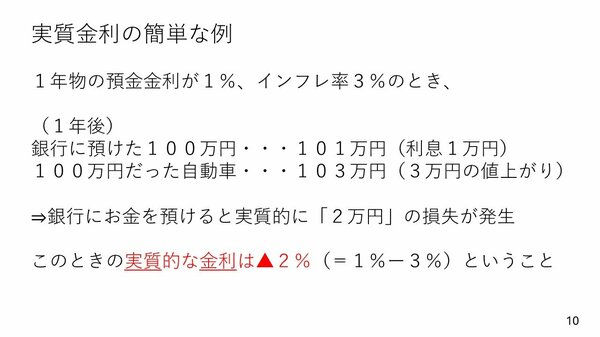

ポイントとなるのは政策金利や長期金利、預金貸出などの表面的に見えるものを指す名目金利からインフレ率を差し引いた実質金利です。そして現状では、日本は名目金利が上がっています。

そうしたなか、日本の現状の実質金利について考えてみましょう。まず日本の長期金利は大体1.3%を超えてきている状態です。対して、インフレ率が3%程度まで上昇していますから、日本の実質長期金利はマイナス圏にあります。

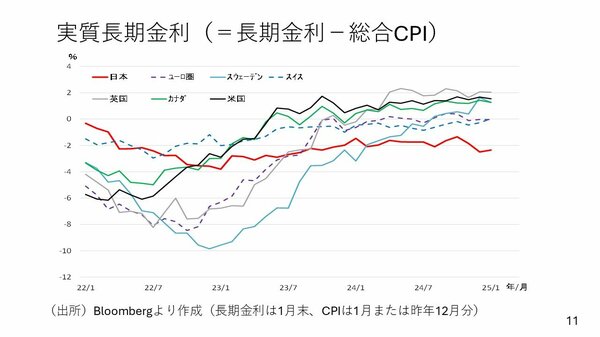

他国の実質長期金利と日本の実質長期金利比較してみました。1月分が発表されていない国については12月分の消費者物価指数を使っていますから、必ずしも直近を表しているわけではありませんが、各国の実質長期金利のだいたいの位置関係は図の通りです。依然として日本の実質金利はマイナス圏かつ、ほかのどの通貨よりも低いことがわかります。

「日本の長期金利上昇は円高を招くか」というアジェンダに話を戻しましょう。日本の長期金利がどんどん上がる、もしくはインフレ率が低下する、あるいは両方の動きが合わさるような動きがあると日本の実質長期金利は上がり、円高圧力になっていきます。

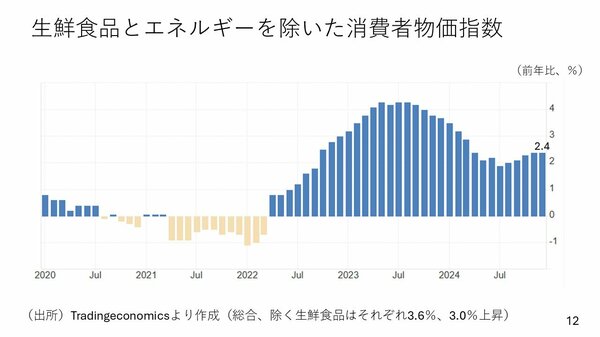

しかし、日本のインフレがしつこくなり始めています。

次の図を見てください。

生鮮食品とエネルギーを除いた消費者物価指数の前年比です。直近12月分を見てみると、2.4%となっています。

そもそも生鮮食品とエネルギーはたいてい外貨建てで取引されているので為替の円安の影響を受けやすいものです。円安の影響を受けやすい2つを除いた消費者物価指数の伸びが2%台で推移しているのです。

従って、輸入インフレがきっかけだった日本のインフレが、広い範囲に浸透していることを示していると考えられます。

仮にそうであれば、今後多少長期金利が上がったとしても、インフレ率は高止まり、あるいは加速する可能性があり、その場合、実質長期金利は上がらないか、さらに低下する可能性も出てきます。

つまり、日本の現状を考えると、多少長期金利が上がったからといって、すぐに円高に向かう状況にはなりにくいのではないかと思っています。

―――――――――――――――――――――――――

後編:【徹底解説】相次いで発表の米国経済指標のポイント!今後のマーケット動静に影響大?ベッセント財務長官の「3-3-3」政策とは

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。