老齢年金の受給開始年齢を繰上げたり、繰下げたりできることをご存じの方は多いと思いますが、累積した年金受給額の損益分岐点で語られることが多く、これらを参考にして判断するしかないのが実情です。本コラムでは、そうした損得だけでは語れない老齢年金の繰上げ・繰下げのポイントについて説明したいと思います。

本コラムでは、老齢基礎年金と老齢厚生年金を合わせて老齢年金と呼ぶことにします。老齢年金は、原則として65歳になったときに支給が始まり、亡くなるまで一生涯受け取ることができる終身年金です。

筆者は、老齢年金の繰上げ・繰下げの仕組みをしっかりと理解し、ライフプランニングに生かして頂きたいと思っていますが、その時に重視したいのは「定期的な収入の谷を作らない」ということです。

2021年4月に高年齢者雇用確保措置が完全に義務化されましたので、わが国の企業は65歳までの定年の引上げか、希望者全員の65歳までの継続雇用制度の導入、もしくは定年の定めの廃止を行っています。さらに、高年齢者就業確保措置(70歳までの就業機会確保)が努力義務となりましたので、将来的には70歳まで働くことのできる環境が整っていくのではないかと予想しています。

人の寿命は誰にも分かりません。ですから、何歳から年金をもらうと得か?と損得で考えるよりも、「働けなくなったら年金をもらい始める」というようにシンプルに考えた方が良いのではないかと考えています。

勿論、「退職した後に雇用保険の基本手当や高年齢求職者給付金を受給したい」、「老齢年金を受給し始めてから並行してアルバイトで手取りを増やしたい」など個々人の事情やライフスタイルに合わせてお考え頂ければ良いかと思います。 そうすれば、リスク許容度を考えながら、例えば勤労収入を得られている間は積立投資を継続し、年金収入のみとなった時には、それを取り崩し始めるといった資産運用戦略もシンプルに考えられるようになると思っています。

繰上げ・繰下げしている人はどれくらいいるのか?

老齢年金は一度受給を始めると、繰上げ・繰下げによる増減率は一生変わりませんので、繰上げ・繰下げの判断は慎重に行う必要があります。その際に重視するポイントとしては、それぞれの家族構成や働き方、年金受給額などによって異なります。平均余命の男女差を考えると、男性であれば60~70歳、女性であれば65~75歳の間のどこかのタイミングで受給開始するという考え方もあると思います。

では、老齢年金を繰上げ・繰下げしている人はどれくらいいるのでしょうか?

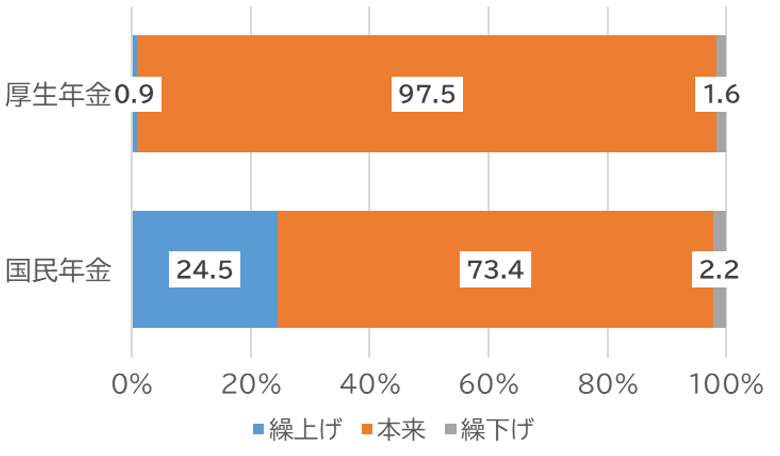

厚生労働省が発表している資料によると、ほとんどの方が原則である65歳から受給を開始しているようです。国民年金を繰上げしている人は24.5%もいるのに、厚生年金(国民年金と同時)を繰上げしている人は0.9%しかいません。ねんきん定期便に繰下げ受給額が記載されるようになりましたが、実際に繰下げしている人は、まだまだ多くはないようです。

【老齢年金の繰上げ・繰下げ受給の状況】