老齢年金の繰上げ・繰下げの仕組み

まず、支給繰上げについてですが、老齢基礎年金と老齢厚生年金は、原則として65歳から受け取ることができますが、希望すれば60歳から65歳になるまでの間に受け取ることができます。ただし、支給繰上げの請求をした年齢に応じて年金額が下記のように計算された減額率で減額され、その減額された年金額が一生涯支給されることになります。

また、老齢基礎年金と老齢厚生年金は同時に繰上げの請求をしなければなりません。

減額率=0.4%*1×繰上げ請求月から65歳に達する日の前月までの月数*2

*1 昭和37年4月1日以前生まれの人の減額率は、0.5%となります。

*2 特別支給の老齢厚生年金を受給できる人の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算します。

次に支給繰下げですが、老齢基礎年金と老齢厚生年金は、本来支給の65歳で受け取らずに66歳以後75歳までの間で繰下げの申出を行うことができます。その場合は、繰り下げた期間に応じて年金額が下記のように計算された増額率で増額され、その増額された年金額を一生涯受け取ることができます。なお、支給繰上げと異なり、支給繰下げは老齢基礎年金と老齢厚生年金を別々に繰下げできます。

増額率=0.7%×65歳に達した月から繰下げ申出月*1の前月までの月数

*1 昭和27年4月1日以前生まれの人は、繰下げの上限年齢が70歳までとなります。

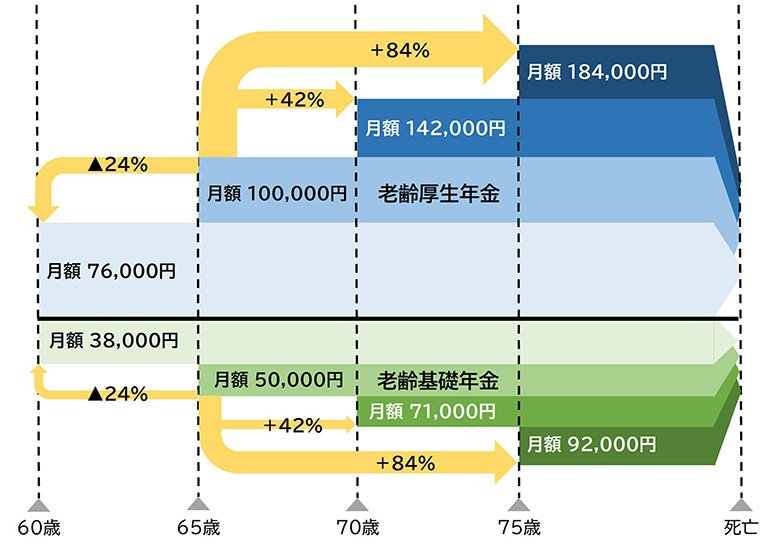

では、老齢年金の繰上げ・繰下げをもう少し詳しく見てみましょう。 例えば、65歳から受給できる年金が月額150,000円(=老齢基礎年金50,000円+老齢厚生年金100,000円)の人がいるとします。この人が60歳で受給を開始すると月額114,000円(=38,000円+76,000円)、70歳で受給を開始すると213,000円(=71,000円+142,000円)、75歳で受給を開始すると月額276,000円(=92,000円+184,000円)となります。

【老齢年金の繰上げ・繰下げの仕組み】

特別支給の老齢厚生年金は繰上げ・繰下げできるか?

現在、老齢厚生年金の支給開始年齢を65歳に引き上げている途中で、経過措置として、昭和36年4月1日以前生まれの男性会社員と女性公務員等、昭和41年4月1日以前生まれの女性会社員を対象に「特別支給の老齢厚生年金」が支給されています。

この特別支給の老齢厚生年金は65歳で受給権が消滅するため支給繰上げはできますが、支給繰下げを行うことはできません。また、特別支給の老齢厚生年金の支給繰上げを行う場合には、老齢基礎年金も一緒に繰上げ受給をすることになります。

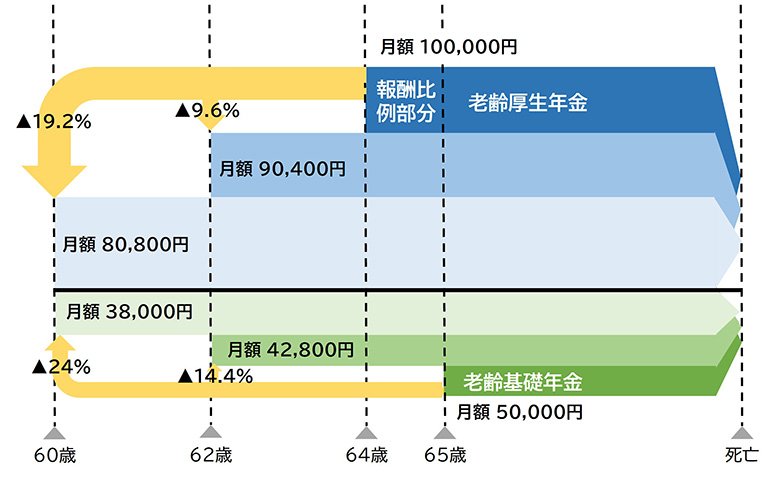

例えば、特別支給の老齢厚生年金を64歳から受給できる人であれば、下図のようになります。

【別支給の老齢厚生年金(報酬比例部分)の繰上げの仕組み】

なお、支給繰上げしている特別支給の老齢厚生年金を受給している人が、引き続き働いている場合には、本来の特別支給の老齢厚生年金の受給開始年齢に達した時と65歳に達した時に、働いている期間(被保険者期間)の分だけ老齢厚生年金の額が増額されることになります。

後編では、老齢年金の繰上げ・繰下げについて、主な注意点や誤りやすいポイントなどについて解説していきます。

●後編:年金をベストなタイミングで受け取るなら要確認! 繰上げ・繰下げを考える人が誤解しがちなポイントを解説

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。