円の買戻しを誘った三つの材料

ここで改めて円の買戻しを誘った材料についても見ていきたいと思います。大きく分けると三つあります。

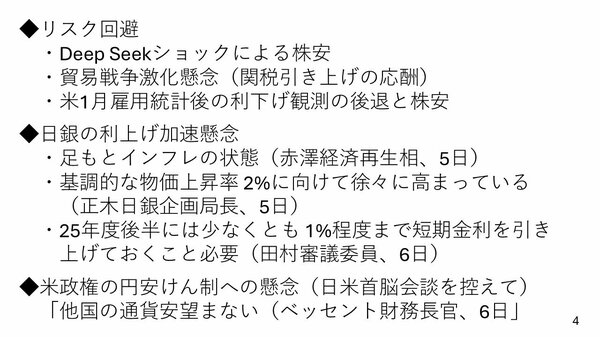

一つはリスク回避の動きです。

まず1月下旬には先ほど少しご説明したように、DeepSeekショックがありました。大きく株が下がった場面で円を買い戻ししてポジションをクローズする動きがあったと思います。

他のリスク回避につながった要因に米国と諸外国との貿易戦争激化の懸念も挙げられます。また1月分の米国雇用統計を受け、利下げ観測が後退し、株安が進みました。これらリスク回避の場面で円の買戻しの圧力が加わりやすかったと思われます。

円の買戻しを誘ったもう一つの材料と考えられるのが、日銀の利上げ加速への懸念の台頭です。

たとえば2月5日には赤澤亮正経済再生担当大臣が「足元の状態は経済学的にインフレだ」といった発言をしています。この発言が間接的に政府としても利上げを許容するようなニュアンスだと受け止められた部分があったと思います。

2月5日には、ほかにも正木一博日銀企画局長から「基調的な物価上昇率2%に向けて徐々に高まっている」という発言が出ました。この発言は「インフレは小手先のものではなく、本格的に2%に向けて高まっている。目標達成に近づいているので利上げゴーサインである」とマーケットに受け止められたのだと思います。

さらに2月6日には田村直樹日銀政策委員会審議委員が講演で「25年度後半にかけて少なくとも1%程度まで利上げが必要だ」とも発言しました。そもそもマーケットは今回の利上げの天井をせいぜい1%程度と見てきました。しかし、「今年度で少なくとも1%程度の利上げ」という発言が出たことで、利上げの天井はもっと上なのではないか、マーケットはそのように疑心暗鬼になってきていると思います。

最後に、ここ最近で円の買戻しを誘った三つ目の要素について考えてみましょう。2月7日に日米首脳会談がありました。先だって、トランプ大統領から何か円安に対するけん制の動きや発言が見られるのではないか、といった懸念も円の買戻しを誘う材料になったと思われます。

実際に2月6日はスコット・ベッセント米財務長官が「他国の通貨安を望まない」といった趣旨の発言をしていました。これが遠回しに日本をけん制していると受け止められもしたようです。