日米長期金利の差は

さて、長期金利の動きです。

図は過去1カ月間の日米長期金利をまとめたものです。赤の米国長期金利は緩やかに低下しています。2月14日に発表された米国小売売上高が下回ったことも影響しており、米国長期金利は4.5%を少し割り込むような動きです。年初と比較しても0.08%ほど低下しています。

対する日本の長期金利です。水準は依然として非常に低いものの、年初来で約0.26%上昇し、1.3%台を超えてきています。そのため、金利差が大きく縮小し、円高方向に動いている、という見方ができると思います。

ここからは改めて、なぜ米国長期金利は下がり日本の長期金利は上がっているのか、この点を要因分解してみていこうと思います。

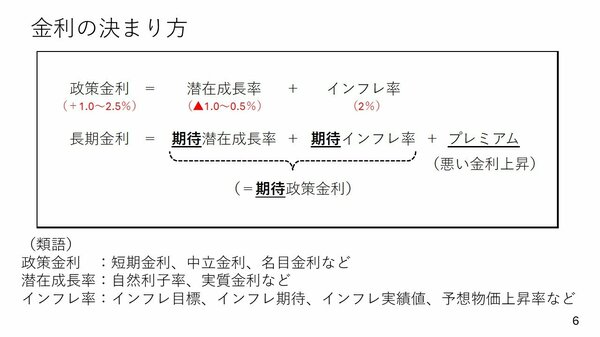

これまでのマーケットトークで何度かご説明していますが、長期金利は次の図のような流れで決まります。

米国の長期金利低下については、おそらく期待インフレ率の低下が影響していると考えられます。

もともとトランプ大統領は政権発足後、かなり急激に関税を引き上げていくのではないかという見方があり、インフレへの警戒にもつながっていました。輸入関税を一気に引き上げれば、海外からの輸入品の価格は上げるからです。

そのため、米国の長期金利を押し上げる動きとなり、一時4.8%ほどまで上がりました。

ただ、1月に入りトランプ政権はそこまで急激に関税を引き上げていくわけではないとの見方も出てきました。実際にトランプ大統領は相互関税の導入を先送りする方針を打ち出しています。

こうした流れのなかで、期待インフレ率が低下し、米国長期金利は年初比で少し下がったのだと考えられます。

一方、日本の長期金利は上がっているのは、政策金利の上げ幅に対する見方が上方修正されているからだと考えられます。

そもそも政策金利は、国としてどのくらい成長する力を持っているかを示す、潜在成長率にインフレ率を加えたものになります。これが本来のあるべき政策金利で中立金利とも呼ばれています。

潜在成長率にはさまざまな推計方法があり、日本の場合、マイナス1%からプラス0.5%とかなりの幅をもって推計されており、ここにインフレ率の目標である2%を加えたものが政策金利と考えられます。

仮に潜在成長率をマイナス1%にすると政策金利は1%に、逆に潜在成長率プラス0.5%で考えると政策金利は2.5%になります。この1~2.5%が理論上、日本の政策金利の行き着く先ということになります。

ただ、マーケットは現在の日本経済の状況に照らせば利上げはできても1%程度ではないか、という見方をしてきました。

ですが、先ほど紹介した日銀・田村審議委員の発言などによって、1.25%ほどまで利上げの天井は上がるのではないかという見方が出てきました。その結果として期待政策金利が上昇し、ひいて日本の長期金利の上昇につながっていると考えられます。