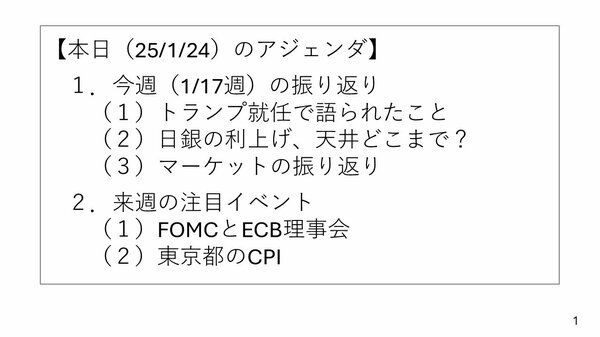

今週はトランプ大統領の就任演説、そして日銀利上げがありました。この2点についてご説明していきたいと思います。

流れは次の通りです。まずトランプ氏が大統領就任式で語ったこと。次に日銀の利上げです。どこまで続くのかについても考えてみたいと思います。次にマーケット全般の振り返りを行います。

来週のポイントは米国のFOMCとECB理事会そして東京都のCPIです。この点についても最後簡単にご説明します。

まずはトランプ氏の大統領就任演説についてです。

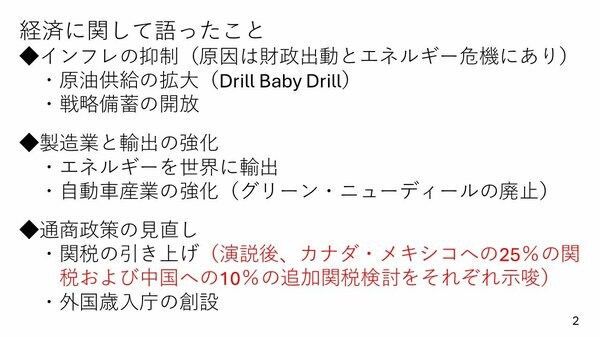

大統領就任演説で、トランプ氏は経済に関して大きく3つの点について説明しました。

1つ目がインフレ抑制です。とにかく原油の供給を拡大していく、具体的には英語で「Drill Baby Drill(掘って掘って掘りまくれ)」と発言しました。

また、戦略備蓄の解放にも触れています。いずれにしても、原油の供給を増やしエネルギー価格を下げる。これによりインフレを抑制する。こういった政策を打ち出しています。

ちなみに、トランプ氏は「財政出動」と「エネルギー危機」がインフレの原因だと発言しました。財政出動は前トランプ政権、そしてバイデン政権、さらには今回のトランプ政権でも行われようとしています。

つまりトランプ氏は、財政出動によりインフレになる可能性を念頭に置きつつ、エネルギーの値下がりによってインフレを抑制しようとしています。

2つ目です。トランプ氏は製造業・輸出の強化についても触れました。具体的には「エネルギーをどんどん世界に輸出していく」さらに、グリーン・ニューディールを撤回する考えを示しました。

3つ目として、トランプ氏は通商政策の枠組み、いわゆる関税の引き上げについてです。就任演説では具体策への言及はありませんでしたが、その後2月1日からカナダとメキシコに対して25%の関税をかけるかどうかを議論すると表明しました。

カナダとメキシコは依然として米国に対して不法移民を送り込んでいる。特にメキシコを念頭に、報復・制裁的な意味合いも含んだ発言だったと考えられます。

さらに、中国にも10%の関税をかけることを検討すると示唆しました。ただ、選挙前には中国に60%関税をかけると話していましたから、マーケットの受け止めは「やや過激ではない」「穏便なスタート」というものが強かったのではないかと思います。