介入警戒下でも底堅いドル円、ドル全面高の背景

今回は「高まる円の先安感」について解説します(スライド1)。

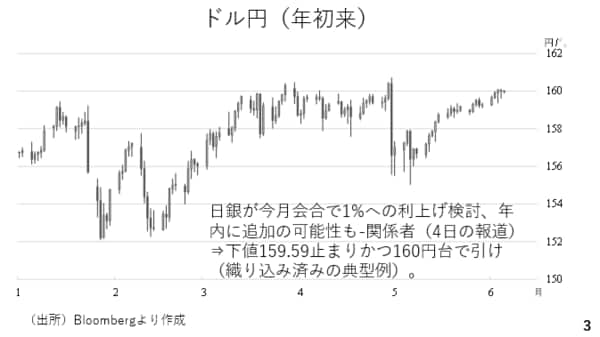

ドル円は今週も底堅く推 移しました。一時、日銀の利上げ観測報道を受けて下落する場面が見られましたが安値は159円59銭にとどまり、当日も160円台を回復して引けています。介入警戒感によって上値こそ重いものの、下値が徐々に切り上がりつつあります(スライド3)。

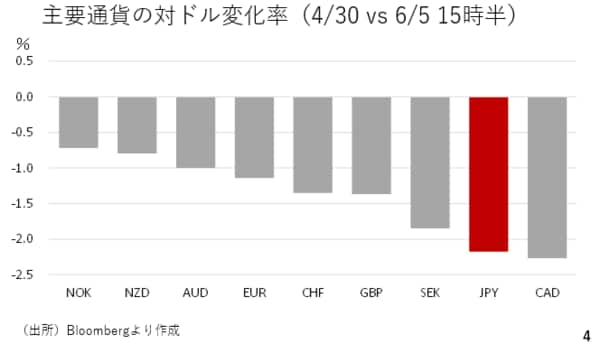

4月30日以降の主要通貨の対ドル変化率を見ても、11兆円を上回る大規模介入が連続的に行われたにも関わらず円は依然として軟調に推移しています。一方、ドルが全面高となりました。5月に入り、停戦に向けた動きがみられ、原油相場も下落しましたが、それでもドルが堅調さを維持したことは、「有事のドル買い」に代わり、景況感の改善や利上げ観測が新たなドルの支援材料となったと考えられます(スライド4)。

予想を上回る米国経済指標とFRBのタカ派シフト

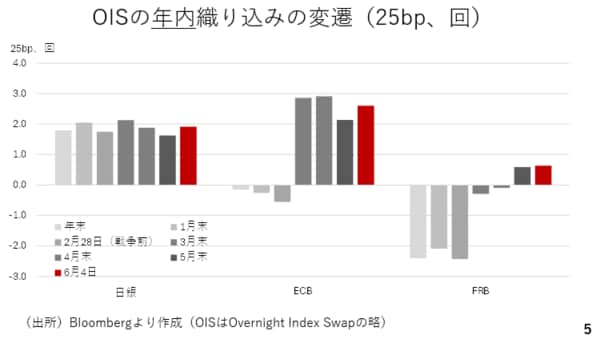

実際、OIS市場の年内の政策金利変化の織り込み度合いの変化をみると、4月から5月にかけて、アメリカではそれまでの利下げ観測から利上げ観測に変化しました。一方、日本については年初来ほぼ一貫して年内2回前後の利上げが織り込み済みとなっています。このため、日銀が今月利上げに踏み切っても円高への反応は限定的と考えられます(スライド5)。

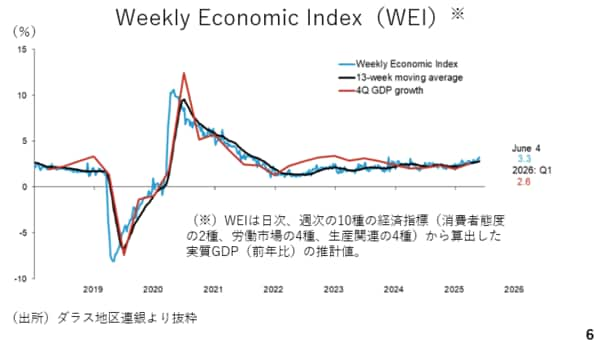

米国の景況感に関して、ダラス地区連銀が算出している前年比で見た実質GDPの事前推計値、ウィークリーエコノミックインデックスをみると6月4日時点で3.3%成長を記録しています。先週までの3.0%成長から改善しています(スライド6)。

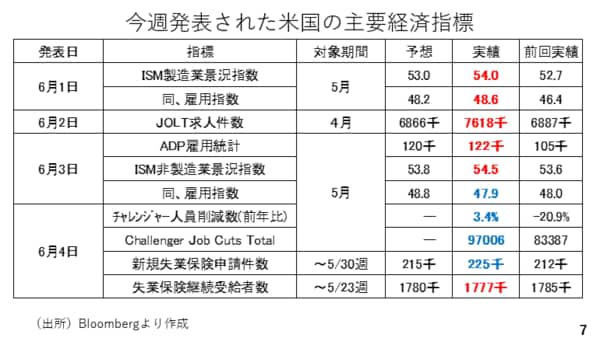

今週の経済指標も改善を示すものが目立ちました。赤い数字は前回実績や予想を上回ったもの、反対に悪化したものが青です。これによればISM製造業景況指数や同、雇用指数が大きく改善したほか、4月分の求人件数も大幅に増加しました。さらに、ADP雇用統計も予想を上回り、ISM非製造業景況指数も大幅に改善しています。一方、人員削減数が9万7千人と依然として高水準となりました(スライド7)。

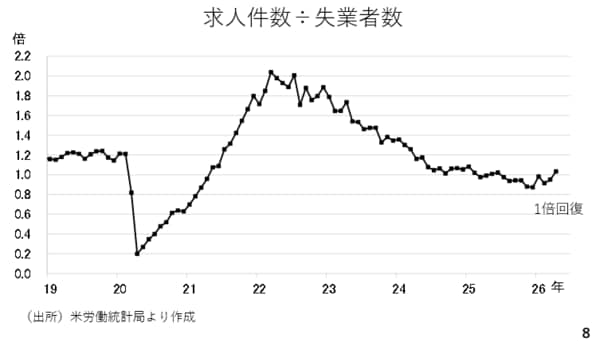

ただ、全体としてみれば労働市場は改善していると考えられます。例えば、失業者に対する求人件数は10カ月ぶりに1倍を回復しました(スライド8)。

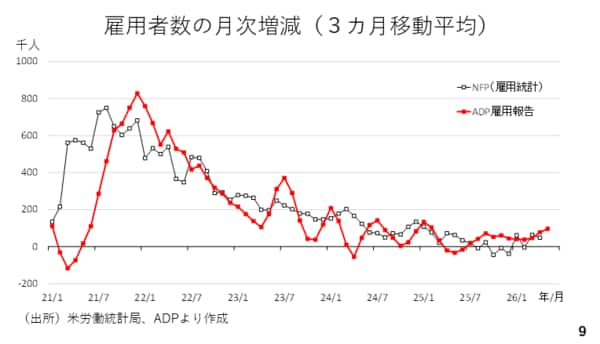

またADPおよびNFP(雇用統計の非農業部門雇用者)を3カ月移動平均でみると、こちらも底入れした様子がうかがえ、この後、公表される雇用統計も相応に強いものが出ると予想されます(スライド9)。

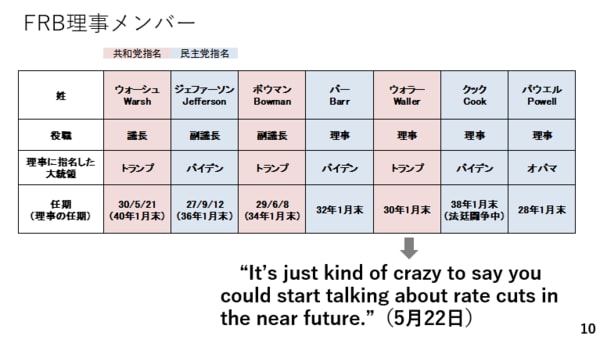

こうした中、今月は新議長の下で初となるFOMCが控えています。簡単に現在のFRB理事の構成を確認しておきます。水色が民主党の大統領に指名された理事、桃色が共和党です。ハト派だったマイラン理事の後任にパウエル議長が就任した結果、現在民主党指名理事が過半数を占めています。また、長らく利下げを支持してきたウォーラー理事も5月22日に、利上げ方向へとシフトしており、現在はややインフレ警戒へと軸足をシフトしつつあると考えられます。この為、ウォーシュ議長がハト派だとしても、現状では全体として利下げ方向に議論が進む可能性は極めて低いでしょう(スライド10)。

高まる円の先安感:投機筋の動向とユーロの軟化

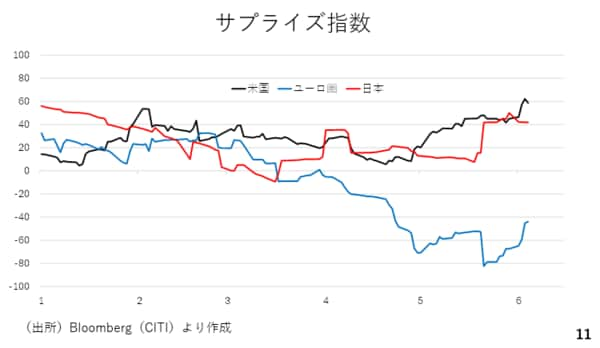

来週はECB理事会が開かれます。現在、市場は利上げをほぼ完全に織り込んでおり、おそらく利上げが決まると考えられます。ただ、サプライズ指数を見るとユーロ圏の経済指標は予想下回るものが増えています。この為、景気への配慮もある程度は必要と言え、利上げ後のガイダンスについて明確な方向性は示されないと考えられます。(スライド11)。

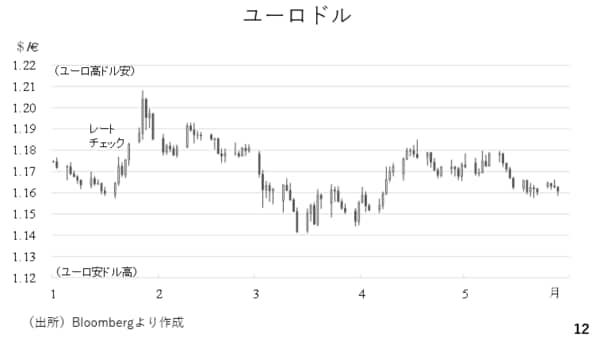

その場合、利上げそのものは織り込み済みであることから、理事会後にユーロ安ドル高が進むと考えられます。ユーロドルの上値は年初来、緩やかに切り下がりつつあります。1月下旬こそ1.20台を上回る場面が見られましたが、これはレートチェックによる強烈なドル安の影響であり、ユーロ高ではありません(スライド12)。

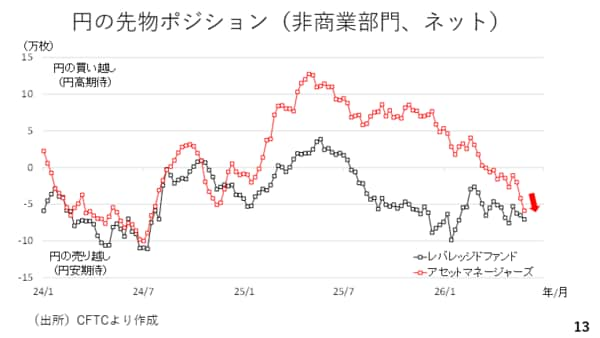

ここから円の状況を見ていきましょう。投機筋のポジションについて投資主体別にみると、特に中長期目線でポジションを構築するとされるアセットマネージャーズの円ショートポジションが2年ぶりの水準まで拡大してきました。足元でこそ、介入警戒感によってドル円の上値が重くなっていますが、長い目でみるとドル円の上抜けを想定したポジション構築が進んでいると考えられます(スライド13)。

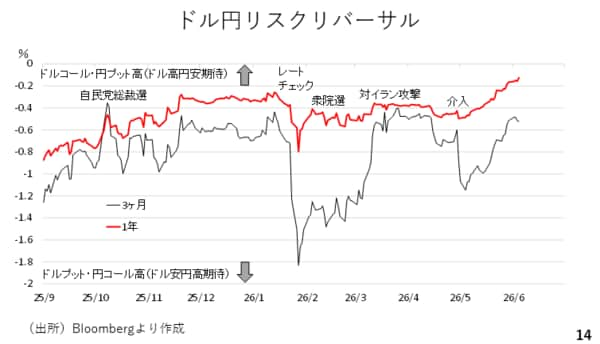

同様の傾向がリスクリバーサルでも確認することができます。ドル高円安を警戒する市場参加者が増えると、ドルコールオプションに対する需要が高まり、ドルコールオプションのボラティリティが上昇する結果、リスクリバーサルは上昇します。現在、3カ月物はすでに4月末の介入前の水準を回復し、1年物に関しては自民党総裁選後で最も高い水準まで上昇しており、162円に迫った2024年夏場の水準に迫る勢いです(スライド14)。

主要中央銀行の金融政策と市場の関心

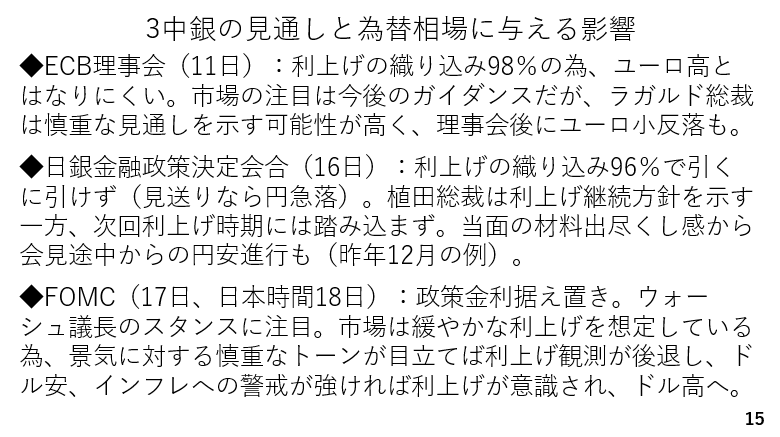

6月は来週のECB理事会を含め、3つの中銀が金融政策を決する会合を開催します。ここでその見通しと為替相場への影響をまとめておきます。

ECBについてはほぼ利上げが確実視されています。但し、先述した通り、理事会後にユーロドルは1.15付近までやや軟化すると考えられます。これはドルにとってはサポート材料です。

次に日銀の利上げもほぼ確実視されており、今さら引くに引けません。仮に、利上げ見送りなら円は急落するでしょう。もっとも、植田総裁は利上げ後について、利上げ継続方針を示すものの具体的な利上げ時期といったヒントを与えることはないでしょう。昨年12月と同様、利上げを決めた会合にもかかわらず植田総裁の記者会見の途中から円安が進む展開も十分見込まれます。

FOMCでは政策金利は据え置かれるでしょう。ウォーシュ議長のスタンスに注目ですが景気に対する慎重なトーンが目立てば利上げ観測が後退してドル安に作用する一方、インフレに対する警戒が見受けられれば、利上げ観測が高まりドル高に作用すると考えられます。ここまでの経済指標に照らせば、後者の可能性の方が高いと考えられます(スライド15)。

来週の注目点と最新の米雇用統計が示すもの

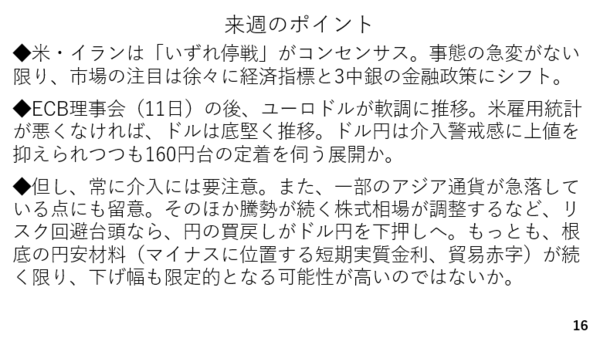

来週のポイントです。まず中東情勢を巡っては、「いずれ停戦」がコンセンサスとなっており、大規模な戦闘再開等よほど事態の急変がない限り、あまり材料にならず、市場の関心は経済指標や金融政策へとシフトして行くでしょう。

ECB理事会後、ユーロドルの軟化が見込まれ、本日の雇用統計が悪くない限り、来週のドルは底堅く推移すると考えられます。ドル円も介入警戒感に上値を抑えられつつ、160円台の定着を伺う展開が見込まれます。

但し、引き続き常に介入には注意が必要です。また、インドネシアルピアが史上最安値を更新するなど、一部のアジア通貨が急落しています。その他、株式相場が調整するなどリスク回避が台頭すれば、円の買い戻しによってドル円も下落すると考えられます。もっともその場合でもマイナスに位置する短期実質金利や貿易赤字といった根底の円安材料が解消しない限り、下げ幅は限定的な範囲に止まると考えられます(スライド16)。

(追記)収録後に発表された5月の米雇用統計は予想を大幅に上回る雇用の伸びを示しました。以下、Youtubeチャンネルに投稿したコメントを掲載します。

雇用統計は予想を大幅に上回る雇用増となりました。失業率は4.3%と横ばいですが、小数点まで計算すると4月の4.337%から4.256%へ低下しています。また、フルタイムを希望するパートタイマーを失業者にカウントする広義失業率(U6)も8.2%から8.1%に低下しています。敢えて言えば、前年比の時給の伸びが3.6%から3.4%に縮小しており、労働時間も横這いですから、文句のつけようがない程、強いかと言えばそうではありません。それでも端的に「強かった」と言っていいでしょう。

あとは来週10日午前1時に発表されるカンザスシティ地区連銀のLMCIのモメンタムがプラスに復帰するかどうか、注目です。6月FOMCでは政策金利は据え置きながら、声明文は利上げの可能性も含む内容に書き換えられる可能性が高いでしょう。総じてタカ派との受け止めが広がり、ドルへの追い風となりそうですが、ウォーシュ新議長の会見に注目です。ドル円は介入警戒感に上値を抑えられつつも、ドルそのものが小じっかりと推移するのであれば、やはり底堅く推移するものと考えられます。(6月6日記載)