ドル円162円台突破の真相は「円安」主導か?

今回は「雇用統計と来週のドル円相場」について解説します(スライド1)。

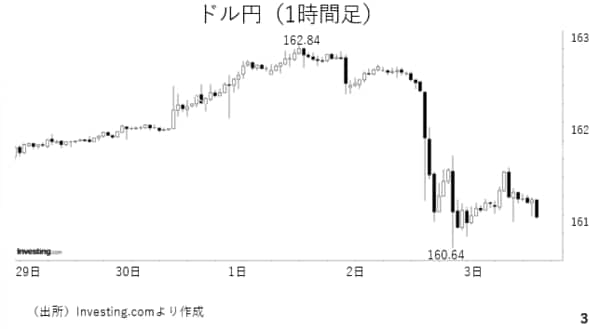

今週のドル円は2024年高値の161円95銭を上抜けし、162円84銭まで上昇しました。一部ではリフレ派とされる日銀審議の就任を受けた利上げ路線の後退が意識された結果とする報道も見られましたが、しっかりと162円台に乗せたのは日本時間30日の午前9時台後半です。これは公表相場が発表される前後であり、何らかの大口の円売り取引を切っ掛けに162円台に乗せたと推測されます(スライド3)。

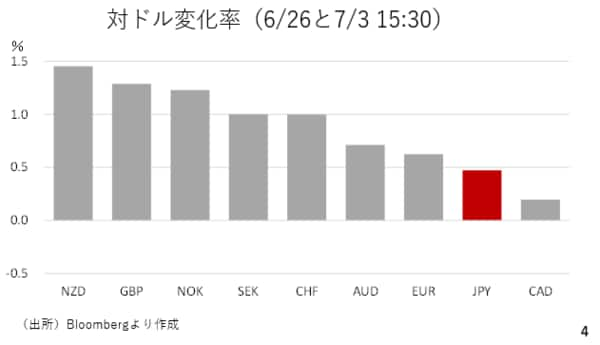

今週の対ドル変化率を見ると、予想を下回った米6月雇用統計を受けてドルが全面安になりました。一方、円は相対的にみて下位に位置しており、162円台乗せは「ドル高」でなく「円安」によるものと考えられます(スライド4)。

円安は一服か?投機筋のポジションと為替介入の行方

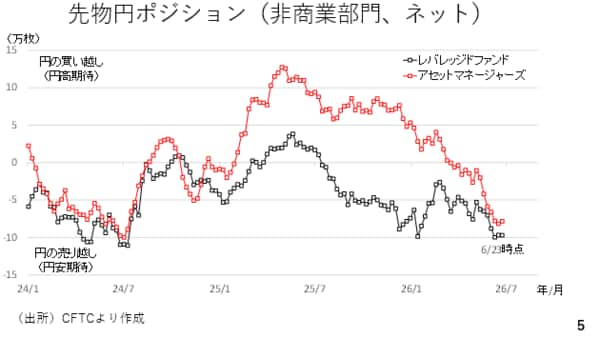

但し、ドル円が円売り主導で続伸するハードルはやや高いと考えられます。投機筋のポジションを見ると円ショートが2年ぶりの規模に積み上がっている上、直近3週間に渡り、概ね横ばいです。このことから円安を見越して先回りしてを円を売っておきたい市場参加者は概ね円を売り終えたと考えられます。この為、円売り主導でドル円が上がっていく為には、例えば為替介入によって円の買い戻しが入り、一旦円ショートが縮小する必要がありそうです(スライド5)。

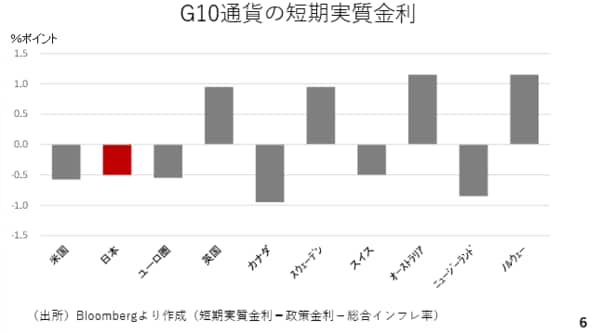

また、これまで円安の主因として、短期の実質金利(=政策金利-インフレ率)がマイナス圏に位置している点を指摘してきましたが、世界的なインフレ率の上昇により、足もとでは多くの国や地域でも短期実質金利がマイナス圏に低下しています。為替相場は相対比較が重視される為、現在は円の弱さが目立ちにくくなっていると言え、円安が加速しづらい時間帯ととらえることもできます(スライド6)。

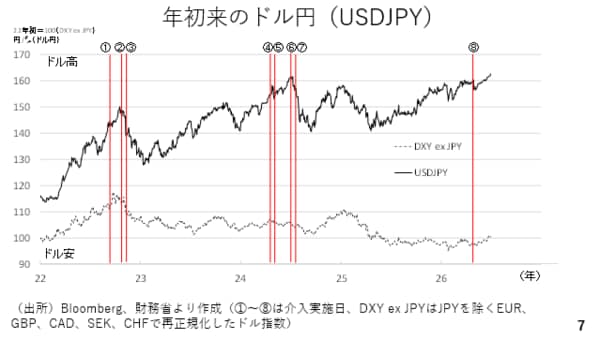

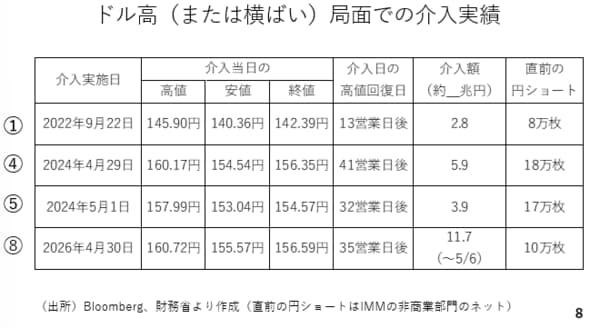

さて、ドル円が162円台に乗せた結果、日本の当局による為替介入がいつ行われても不思議ではありません。そこで改めて2022年以降の為替介入前後におけるドル円及びドル指数を振り返っておきましょう。因みに、このドル指数からはドル円の影響を除いてあります。ドル高またはドルが横ばい圏で推移していた2022年9月22日(➀)、2024年4月29日および5月1日(➃および➄)、そして2026年4月30日~5月6日(⑧、日次ベースのデータは未公表)の場合、ドル円は当日こそ5円程度も下落しましたが、その後ほどなくして介入当日の高値を回復し、さらに続伸しています(スライド7)。

例えば、➀の場合は13営業日後、➃、⑤および⑧の場合も32~41営業日後、即ち2ヶ月以内で介入当日の高値を回復しました。今後も利上げ観測を支えにドルが底堅さを維持する場合、為替介入があった場合でも2ヶ月程度で元の水準に戻ってくる可能性が高いと考えられます(スライド8)。

その点、先週の第87回「ドル円相場はドル次第」と題し、ここからのドル円続伸には円安に加え、ドル高も必要であると指摘しました。ただ、そのドルは節目として紹介したドル指数の「102」の上抜けに一旦失敗した格好となっており、ドル円の上値はやや重くなりそうです(スライド9)。

米雇用統計「失業率低下」に潜む落とし穴とは

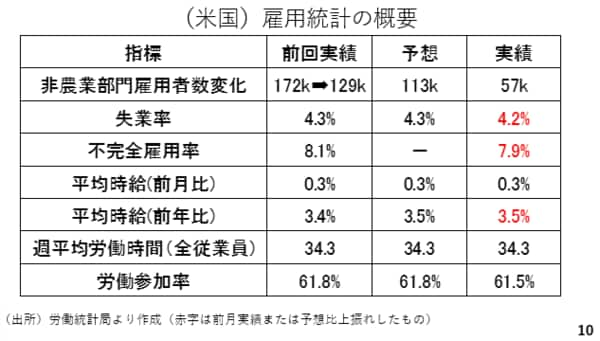

そこで、ドルの全面安を招いた6月の雇用統計を振り返っておきましょう。赤い数字は前回実績や予想を上回った項目ですが、失業率についてはこの後で解説する通り、注意が必要です。この為、強かったと言えるのは前年比でみた平均時給の伸びが高まった点に留まります(スライド10)。

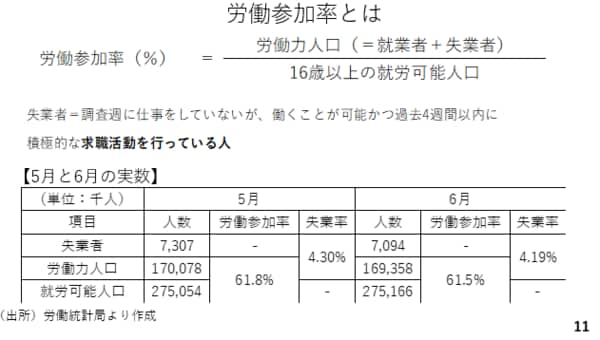

失業率低下に関する注意点とは、労働参加率が低下したことです。労働参加率とは労働力人口を16歳以上の就労可能人口で除したものです。労働力人口は就業者と失業者の合計ですが、失業者は「調査週に仕事をしていない」が「働くことが可能」であり、なおかつ「過去4週間以内に積極的に求職活動を行っている人」と定義されます。

従って、仕事をしていなくても求職活動をしていなければ、失業者にカウントされません。失業率が低下したと言っても、労働参加率も低下している場合、何らかの要因によって職探しを断念した人が増加した結果、計算上、失業率が低下するといったことが起こり得ます。

では、具体的に数字でみてみましょう。労働参加率は5月の61.8%から6月は61.5%まで低下していますが、これは分母の就労可能人口が増加したにもかかわらず、労働力人口は減少した為です。失業者も5月の730万7千人から709万4千人に減少していますが、これは求職を断念した人が増加した面も強かった可能性があります。

因みに、日本経済新聞は労働参加率の低下に関し、トランプ政権の掲げる移民政策が影響した可能性を指摘していました。しかし、もしそうだとすれば、就労可能人口(分母)も減少しているはずですが、こちらは増加しています(スライド11)。

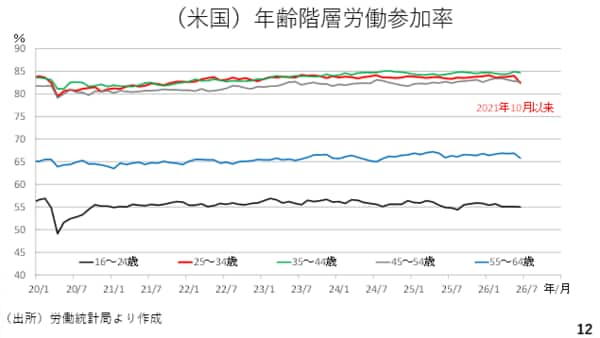

では、具体的にどの年代の労働参加率が低下したのでしょうか。年齢別にみると「25歳から34歳」の労働参加率が大きく低下しており、2021年以来約5年ぶりの低水準となりました。この背景はまだわかりませんが、労働市場が必ずしも力強いわけではない結果、職探しをあきらめた人が増加した可能性を否定できません。失業率の低下が必ずしも労働市場の強さを示しているわけではない点に留意する必要があります(スライド12)。

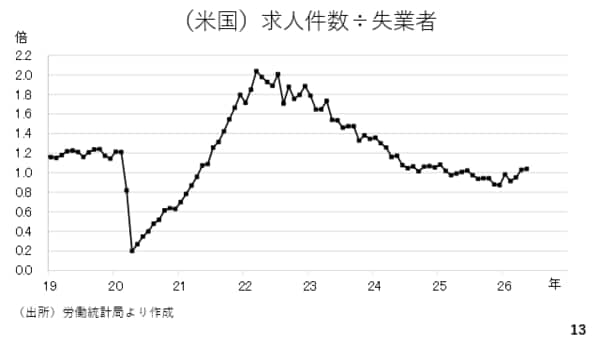

今週、雇用動態調査(JOLTS)も発表されました。それによれば、6月時点における求人件数は前月に続いて失業者の人数を上回っています。このことから、労働市場が総じて底入れし、緩やかに改善しつつあるといった評価を変える必要はありません。ただ、金融政策の観点で言えば、今回の雇用統計はFRBに対し、利上げまで充分に様子見を続けるだけの余裕を与える結果であったと言えます。この為、現時点ではFRBは当面様子見を続け、年末までに1回利上げをすると予想しています(スライド13)。

FRBは様子見継続、ECBは利上げ期待後退でドル円の今後は?

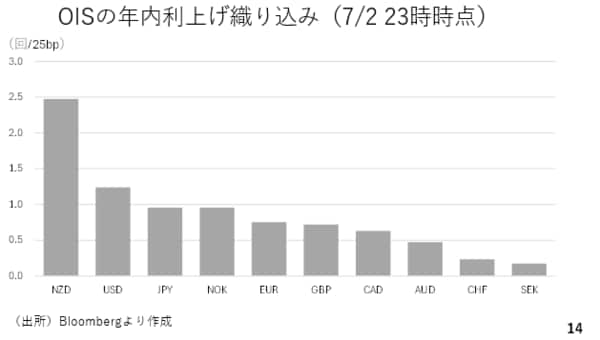

雇用統計を受け、一旦ドル高が失速しましたが、現在OIS市場ではニュージーランドに次いで米国の利上げが強く意識されています。従って、このままドル安になるわけでもないでしょう。特に、今週発表されたユーロ圏の消費者物価指数が予想を下回った結果、ECBの年内利上げはもはや「1回」すら織り込まれていません。

これは、ユーロドルを下押しすると考えられます。為替市場で最大の出来高を誇るこの通貨ペアの下落、つまりドル高は為替市場全体に波及することが多く、ドルは底堅さも発揮すると考えられます(スライド14)。

では来週のポイントです。ドル円相場は161円95銭を上抜けし、162円台後半まで続伸しましたが、雇用統計を受けてドル高が失速しました。この結果、来週は利益確定売りに押され、やや上値は重くなると考えられます。とは言え、貿易収支など国際収支面での円売り需要は依然として旺盛と思われる上、短期の実質金利がマイナス圏に位置しているといった円固有の弱さは変わっていません。また、ドルも底堅さは維持すると考えられ、ドル円も160円台では底堅く推移すると考えられます。仮に円が弱いまま、ドル安が続くようであれば、相対的に他通貨が上昇し、クロス円は上がりやすくなります。介入を巡っては、いつ入っても不思議ではありませんが、過去の経験則に照らせば介入当日こそ5円程度の下げを想定する必要があるものの、ドルが底堅さを維持する限り、1~2カ月程度で介入当日の高値まで戻ってくる可能性が高いと考えられます(スライド15)。