160円台で底堅いドル円、再燃した「有事のドル買い」

今回は「日米金融政策会合直前ガイド」について解説します(スライド1)。

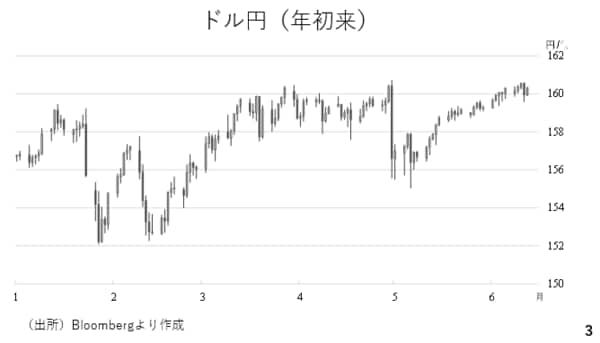

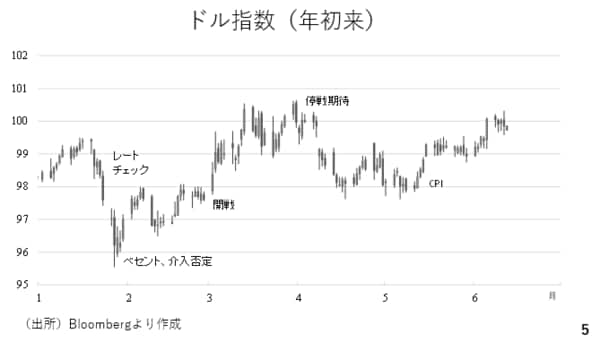

今週もドル円は堅調に推移し、160円59銭まで上昇しました。米国とイランの緊張が再び高まり、有事のドル買いがドル円をサポートしたとみられます。直前になってトランプ大統領が対イラン攻撃を踏み止まったことが報じられるとややドル高が後退しましたが、それでも160円台で推移するなど、底堅さを維持しています(スライド3)。

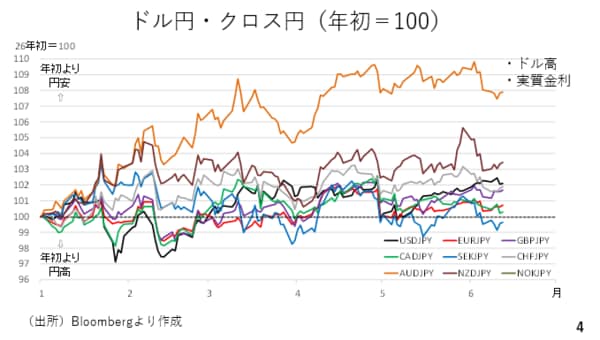

クロス円の上値を抑えるドル高と、薄まる円の弱さ

一方、5月以降、クロス円を中心に上値が重くなっており、ドル円を除くと円安に一服感もみられます。この要因としてドル高と海外の実質金利が挙げられます(スライド4)。

5月に入ってから米国でも利上げ観測が台頭し、総じてドル高が進んでいます。この結果、他通貨も総じて上値を抑えられており、これがクロス円にも波及していると考えられます(スライド5)。

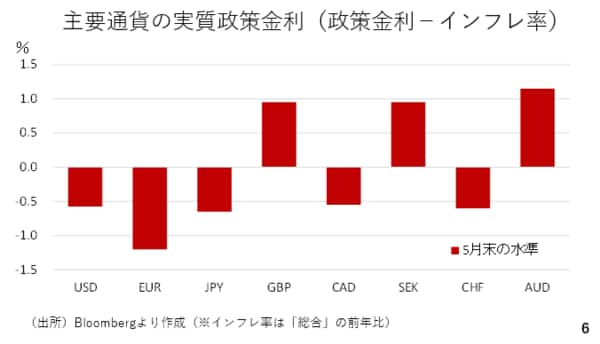

次に、世界的にインフレ率が急上昇した結果、日本のみならず多くの国や地域でも、短期の実質金利(=政策金利-インフレ率)がマイナス圏に低下しました。これまでマイナス圏に落ち込んでいる実質金利が円安の要因でしたが、現在はそれが円だけのものとはなっていません。これが、相対的にみた円の弱さをやや薄めていると考えられます(スライド6)。

日銀会合の焦点は利上げと国債買い入れ減額の「中間評価」

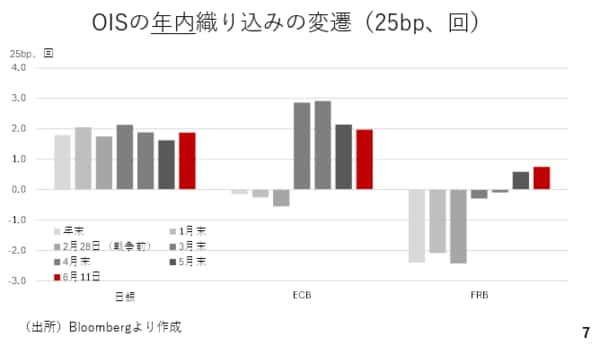

もっとも、日銀の利上げが確実視されてはいますが、利上げによって円高が進むわけでもないでしょう。年初来、年内2回の利上げがほぼ既定路線だからです(スライド7)。

織り込み済みの利上げで当該通貨高とならないのは、昨年12月、利上げ後の記者会見の途中から円安が進み始めたことが示しています。また、今週11日のECBによる利上げ決定後もユーロ高が進みませんでした。ECB理事会後にユーロ高が進んだようにも見えますが、これは先述した通り、トランプ大統領が対イラン攻撃を踏みとどまったことによる「有事のドル買い」の剥落であって、利上げを受けたユーロ高ではありません(スライド8)。

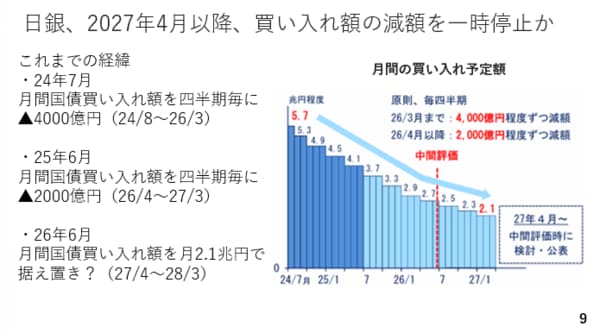

さて、来週の日銀金融政策決定会合では、利上げに加え、国債買い入れ額の減額に関する中間評価にも注目です。現在、日銀は四半期毎に月間の国債買い入れ額を2000億円ずつ減らす方針ですが、一部では2027年4月以降、その減額を一時停止するとの観測報道が出ています。これまでの経緯を振り返っておきますと、2024年7月、日銀は月間の国債買い入れ額を四半期ごとに4000億円ずつ減らして行く「量の正常化」に着手しました。

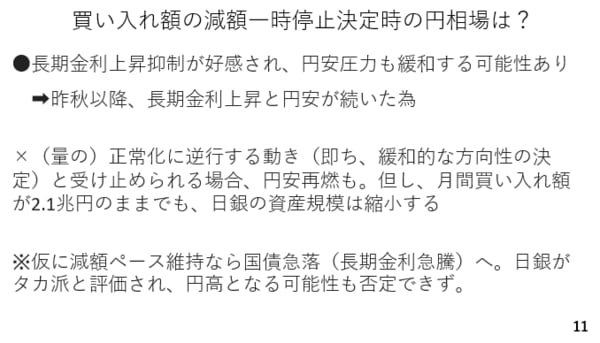

但し、昨年6月の中間評価において、2026年度(2026年4月~2027年3月)に関して、月間の国債買い入れ額を四半期ごとに2000億円ずつ減額するとして、減額の減速を決めました。現状のままですと2027年1~3月期には毎月の国債買い入れ額が2.1兆円となります。ただ、この日銀の国債買い入れ額の漸減が、国債市場の需給悪化を招き、長期金利上昇を招いてきた側面があります。従って、来週の中間評価にて日銀は2027年4月以降も国債買い入れ額を2.1兆で据え置く可能性が高いと考えられます(スライド9)。

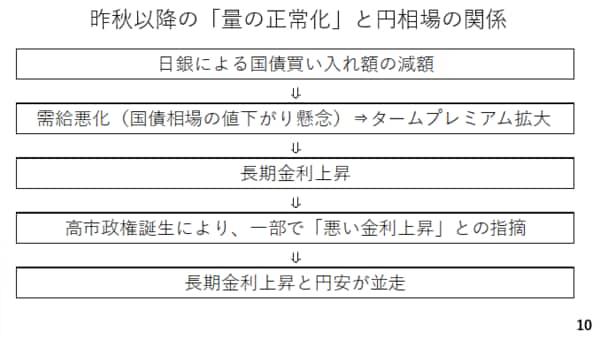

昨年以降の長期金利と円相場の関係を整理しておきましょう。まず、日銀による国債買い入れ額の減額が進むに連れ、国債相場の需給悪化が警戒されました。これがタームプレミアムの拡大を通じて、長期金利を押し上げてきました。さらに、高市政権が掲げる「責任ある積極財政」が加わった結果、長期金利上昇をいわゆる「悪い金利上昇」とする指摘が散見されるようになりました。その結果、長期金利が上昇しても、円高どころか円安に進む値動きが増えたのです(スライド10)。

一方、国債の買い入れ減額の一時停止は、「量の正常化」の動きに逆行するものと受け止められる危険性もあります。即ち、金融緩和の長期化が連想され、円安が再燃するリスクです。とは言え、毎月の国債買い入れ額が2.1兆円のままでも、毎月の国債償還額がそれを上回ることから、日銀のバランスシートの縮小自体は続きます(スライド11)。

改善する米労働市場と、タカ派色を強めるFRB理事会

では、ここからアメリカに焦点を移しましょう。先週5日に発表された5月雇用統計は予想を大きく上回る雇用の伸びを示しました。非農業部門の雇用者数を3カ月移動平均でならすと20万人に迫る勢いです。ADP雇用報告と合わせ、労働市場の改善傾向が認められます(スライド12)。

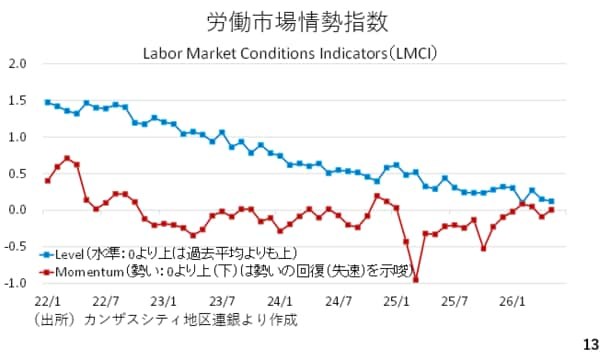

カンザスシティー地区連銀が24種類の労働関係の経済指標から算出する労働市場情勢指数をみても、モメンタム(赤)が2ヶ月ぶりにプラスに浮上しました。これは労働市場が回復傾向にあることを示唆するものです(スライド13)。

こうした中、来週はいよいよウォーシュ新議長の下で初のFOMCを迎えます。改めて、理事会メンバーを確認しておきましょう。水色が民主党大統領に指名された理事、ピンク色がトランプ大統領に指名された理事です。一時はトランプ大統領に指名された理事が過半数を占め、FOMCがハト派に傾くとみられていました。しかし、ハト派だったマイラン理事の後任にパウエル前議長が就任した結果、引き続き民主党大統領に指名された理事が過半数を占めています(スライド14)。

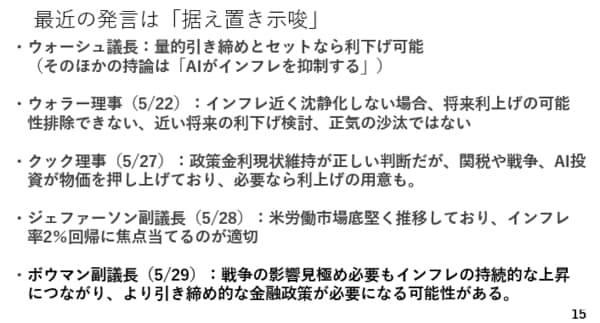

しかも、最近の理事の発言を振り返りますと、寧ろ総じてタカ派にシフトしています。まず、ウォラー理事は先週、先々週の動画で紹介した通り、現在は利下げを検討する状況には程遠いと主張しています。従来の利下げを支持するスタンスから一変しました。

クック理事も政策金利の現状維持が正しいとしつつ、関税や戦争、AI投資が物価を押し上げており、必要なら利上げの用意があると発言しました。ジェファーソン副議長も労働市場が底堅く推移していることから、デュアルマンデートの内、物価抑制に焦点を当てるべきとしています。

さらに、ボウマン副議長も戦争の影響の見極めが必要としつつも、戦争はインフレの持続的な上昇につながることから、より引き締め的な金融政策が必要になる可能性に言及しています。このように理事の過半数が利上げ方向に軸足を移しつつあります。

ウォーシュ議長も昨秋のWSJ宛の寄稿の中で、インフレに対してはQT、すなわち量的引き締めで対応すべきであり、その結果、政策金利については引き下げ余地が生まれると主張しています。しかし、昨年12月のFOMCで短期証券の買い入れ再開を決めた結果、現在FRBの資産規模は緩やかに拡大しつつあり、ウォーシュ議長が利下げを主張できる環境ではありません。以上を踏まえると、来週のFOMCではややタカ派なトーンで議論が進むものと考えられます(スライド15)。

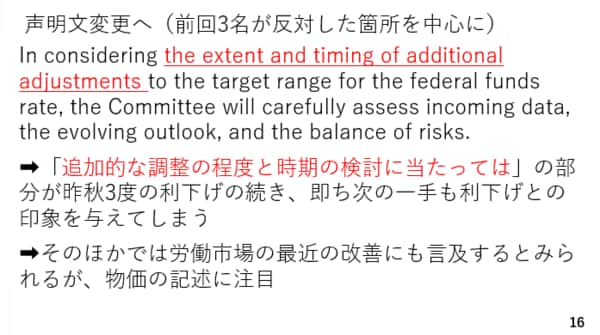

加えて、声明文の書き換えも見込まれます。具体的には下記赤字部分の「追加的な調整の程度と時期の検討に当たっては」との記載が、まるで次のアクションも昨秋以降の利下げの延長であるとの印象を与えかねず、4月のFOMCでは3名が反対を表明しました。また、最近になってウォラー理事もこの表記に難色を示していることなどから、削除されるでしょう。また、最近の労働市場の改善への言及もあるかもしれません(スライド16)。

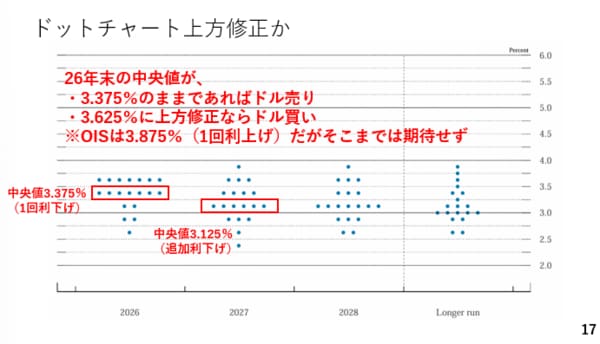

さらに、ドットチャートにも注目です。前回3月は年末時点の中央値が3.375%と1回の利下げが示唆されていました。一方、足元の状況や先ほどの理事の発言などに照らせばおそらく中央値は3.625%に上方修正されると思われます。仮に3.375%のままであれば、現在市場は利上げを見込んでいるだけにドル売りとなりそうですが、3.625%に引き上げられていた場合はドル買いを誘発すると考えられます。市場は利上げを織り込んでおり、本来なら中央値が3.875%となることを期待しているかも知れません。ただ、ドットチャート中央値が2段階もシフトすることは稀で、今回の場合は1段階の上方修正でも、若干のドル買いを促すと考えられます(スライド17)。

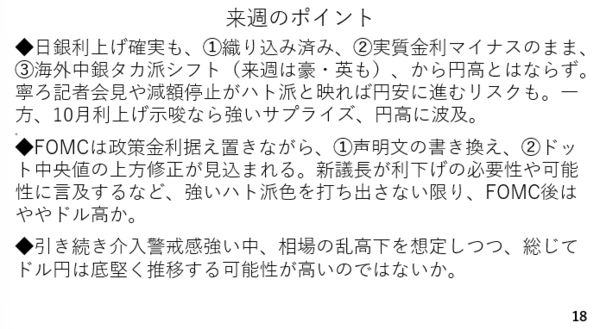

来週の展望――日銀・FOMCともにタカ派寄り、ドル円は底堅く

以上を踏まえた来週のポイントです。まず日銀については利上げが確実視されていますが、①織り込み済みである上、➁利上げ後も実質金利はマイナス圏にとどまります。さらに③海外中銀もタカ派にシフトしていることから、円高にはなりにくいと考えられます。むしろ記者会見のトーンや国債買い入れ額の減額停止がハト派と映れば円安に進むリスクもあるでしょう。一方、10月の利上げが示唆された場合は、タカ派寄りのサプライズとなり、円高に進む可能性もあります。内田副総裁の記者会見に注目です。

FOMCについては政策金利は据え置きが見込まれますが、声明文の書き換え、ドットチャート中央値の上方修正などから、ウォラー議長が余程ハト派色を前面に打ち出さない限り、全体を通じてタカ派寄りと受け止められる可能性が高く、ややドル買いを誘発すると考えられます。このため来週のドル円は介入による相場の乱高下が見込まれるものの総じて底堅く推移し、4月30日高値160.72を上抜けする可能性もあると考えられます(スライド18)。