円安の主役は長期金利上昇?

今回は「日本の長期金利と円相場」について解説します(スライド1)。

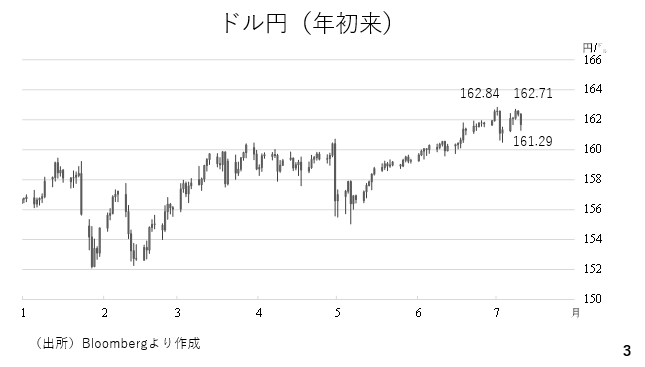

予想を下回った6月の雇用統計を受け、先週末161円を割り込んだドル円相場でしたが、今週は週初から162円台で推移するなど堅調に推移しました。今週の高値も162円71銭と前週の高値に迫る場面も見られました。一方、本日10日の片山財務大臣の発言(後述)を受けて161円29銭まで下落する場面もありましたが、現時点では161円台後半まで持ち直しています(スライド3)。

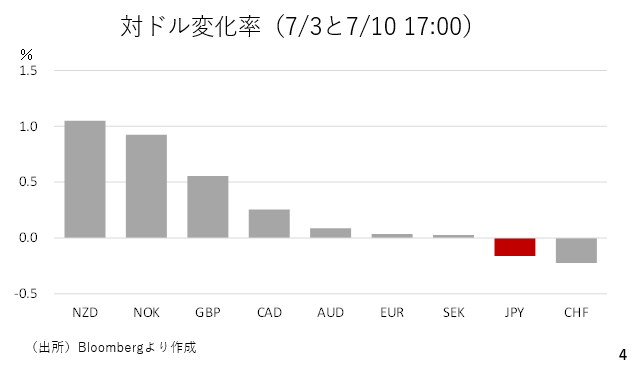

今週の主要通貨の対ドル変化率を見るとドルは下位に位置しており、ややドル安でした。一方、円はそのドルよりも弱く、堅調に推移したドル円相場のけん引役がドル高ではなく円安だったことがわかります。特に、片山大臣の発言が出る前の段階では、円は対ドルで0.5%以上も下落するなど、最下位で低迷していました(スライド4)。

長期金利上昇が円安を招くメカニズム

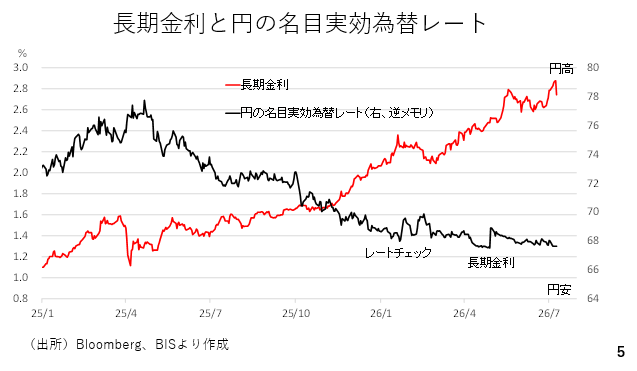

この円安の要因と考えられるのが今週一時2.9%まで上昇した日本の長期金利です。昨秋以来、長期金利が上昇すると円安が進む傾向が続いています(スライド5)。なぜ長期金利が上昇すると円高ではなく円安になるのでしょうか。それを読み解くためには、長期金利の中身を整理する必要があります。

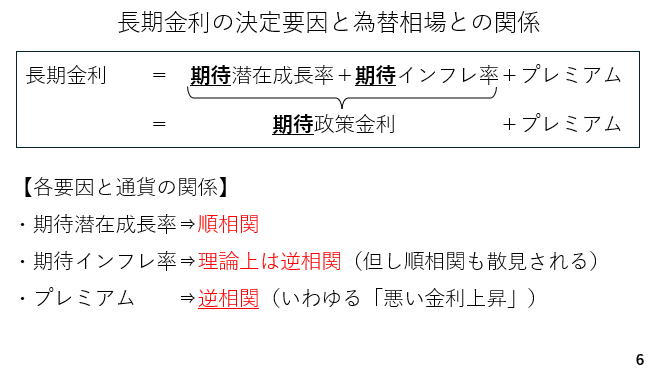

長期金利は期待潜在成長率と期待インフレ率及びリスクプレミアムの合計です。また、期待潜在成長率と期待インフレ率の合計は期待政策金利、すなわち政策金利に対する見通しに置き換え得ることができます。そして、重要なのは、それぞれの項目と通貨との関係性です。

例えば、将来的な日本経済の潜在成長率の上昇が期待されて長期金利が上昇するならば、長期金利と円相場は純相関の関係になると考えられます。金利が上がれば円高になるとの関係性です。一方、インフレが進むとの見方が強まった場合、それは裏を返せば円の購買力が低下することを示唆します。従って、理論上は期待インフレ率と通貨は反対方向に動くことになります。もっとも、米国では期待インフレ率が上昇して長期金利が上昇する場合でもドル高が進む場面もみられるなど、両者が純相関の関係にある場面も散見されます。

最後のプレミアムは、いわゆる「悪い金利上昇」とされるものです。従って、プレミアムの拡大に伴う長期金利上昇は通貨安に作用します(スライド6)。

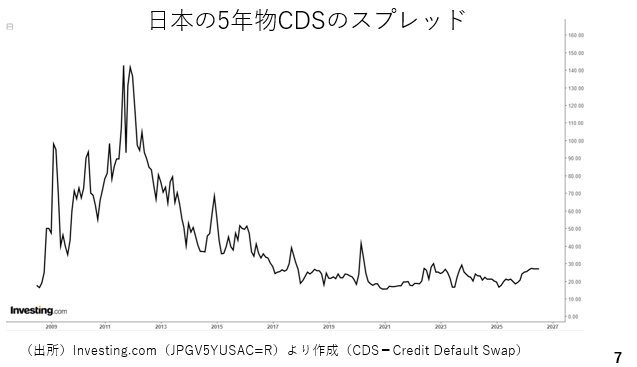

足元では、「骨太の方針」で示された積極財政路線が、「悪い金利上昇」と円安を招いているとの報道も受けられます。しかし、日本政府の財政に対する市場の評価を直接観察することができるクレジットデフォルトスワップ市場のスプレッドを見る限り、足もとで大きな変化はみられていません(スライド7)。

また、今週7日の30年物国債入札における応札倍率は6月の2.9倍から4.6倍に跳ね上がりました。一方、債券投資家が相場変動に対して求める対価と定義されるタームプレミアムは顕著に拡大しています。日銀が「量の正常化」を進める中、将来的なインフレへの警戒も相まって、国債の需給悪化への懸念が長期金利を押し上げていると考えられます。

日本政府の積極財政路線が国債の増発懸念を高め、需給悪化への警戒を強めているとすれば、確かに長期金利上昇と「骨太の方針」が無関係ということではありませんが、それは必ずしも日本政府の財政事情を警戒した長期金利上昇とはやや異なるものと言えます。

米CPIとFRBのインフレ期待がドル円の鍵を握る

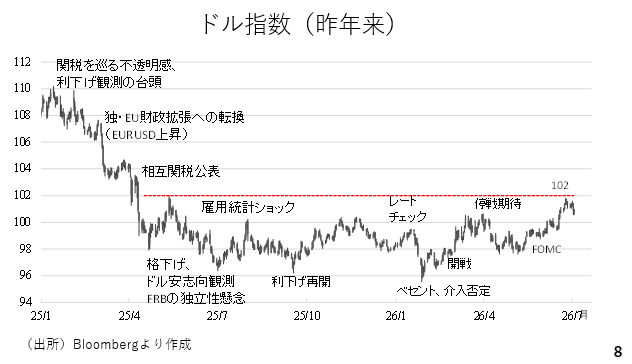

引き続き、短期の実質金利(=政策金利-インフレ率)がマイナス圏にとどまっている限り、円は脆弱と考えられますが、投機筋の円ショートの持ち高も高水準に積み上がっていることから、ドル円の続伸にはドル高が求められると考えられます。そこで改めて昨年以降のドル指数を見ておきましょう。今年5月以降、利上げ観測が高まり、ドル高が進みましたが、雇用統計前後で、上値の抵抗線となってきた「102」の上抜けに一旦失敗した格好です(スライド8)。

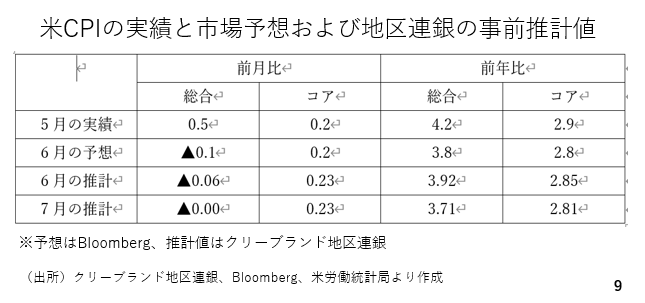

その点、来週の米6月消費者物価指数(CPI)に注目です。仮に予想や前月実績を上回れば、利上げ観測が高まり、ドル高がドル円を押し上げると考えられます。但し、その逆もあり得る為、要注意です。現時点の市場予想とクリーブランド地区連銀が公表しているCPIの事前推計値を見ると、市場は5月から伸びがやや縮小するとみているようです。

一方、連銀の事前推計値は市場予想よりもやや高めの伸びをみています。ただ、その推計値も7月分ではややインフレ率が低下する内容となっており、来週の6月分CPIでそうした傾向が前倒しで確認されるかも知れません。その場合、CPIがドル安材料となる可能性もあり、緊張感を持って臨む必要があります(スライド9)。

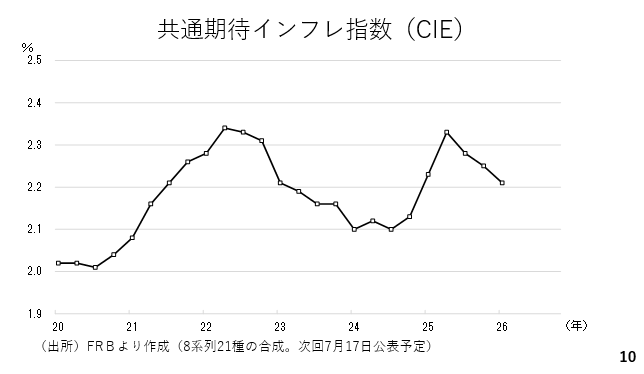

一方、FRBは単月の経済指標に加え、中長期で見たインフレ期待を重視しています。その点、来週17日にFRBが四半期次の共通インフレ期待(CIE)を公表します。これは8つの系列に属する21種類のさまざま種類、期間、調査対象からなるインフレ期待から産出されるもので、FRBも重視していると考えられます。仮に、第2四半期分が上昇している場合、利上げの可能性も高まると考えられ、非常に重要です(スライド10)。

GPIFの円転換、市場への影響は?

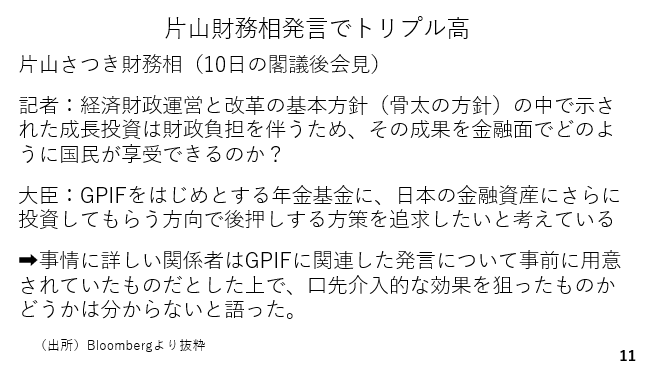

さて、本日(10日)、片山大臣がGPIFなどの年金基金に対して日本の金融資産への投資を促す方策を追求すると発言し、一時はトリプル高となる場面が見られました(スライド11)。そこで改めてGPIFとは何か、またGPIFと円相場の関係について整理してみましょう。

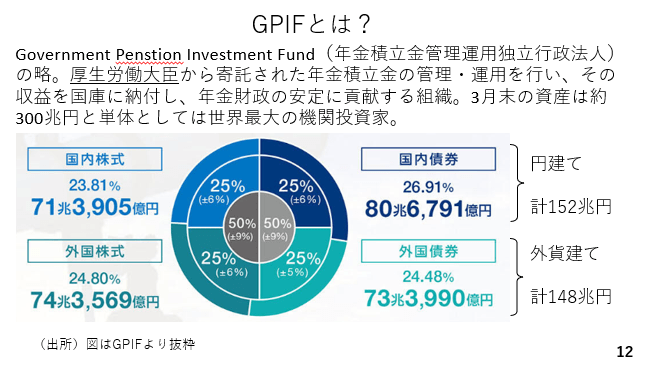

GPIFとはGovernment Pension Investment Fundの略で、年金積立金管理運用独立行政法人です。厚生労働大臣から寄託された年金積立金の管理や運用を担っている組織であり、3月末時点における運用資産は約300兆円と、単体としては世界最大級の機関投資家です。彼らは国内の円建て債券と株式、外貨建の債券と株式をほぼ1/4ずつとする基本ポートフォリオを定めています(スライド12)。

また、GPIF以外にも国家公務員や地方公務員、私学教員向けの3共済団体や企業年金連合会などがあり、これらを合わせると年金資産は総額370~380兆円規模に達すると考えられます。GPIFは3月末時点で、外貨建て資産を約148兆円有しており、仮に1割を円建て資産にシフトするなら約15兆円の円買いが発生する計算です。

また、他の年金基金も追随する可能性があり、全体としてみた場合、決して無視できる金額ではありません。しかし、その場合でもマーケットインパクトを考慮し、かなり時間をかけながらゆっくりと進めると考えられ、相場への影響は中和されると考えられます。そもそも日本の政府・日銀は2022年9月以降、総額約36兆円もの円買い介入を実施しましたが、その後も円安傾向が続いており、ドル円は初回介入時よりも今の方が円安です。

従って、年金基金の円建て資産へのシフトはその時々で円高方向への圧力となる可能性はあるものの、短期の実質金利がマイナス圏にとどまり、国際収支面での旺盛な円売りフローが見られる限り、ドル円が円高トレンドに変わるわけではないでしょう。

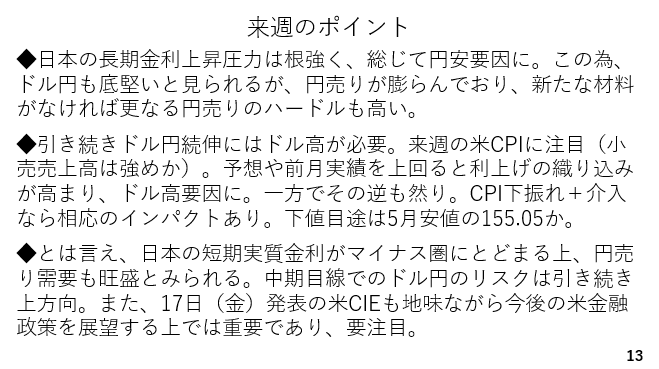

来週のポイント:ドル円は底堅い推移、介入警戒も

来週のポイントです。日本の長期金利上昇圧力は依然として根強いとみられ、総じて円安に作用することから、ドル円は引き続き底堅く推移しそうです。ただ、すでに円売りのポジションが膨らんでいることから、追加的な円安材料がなければ円安主導でのドル円続伸はハードルが高いと考えられます。従って、ドル円続伸にはドル高が必要と考えられ、来週の米CPIに注目です。

仮に前月実績や予想を上回った場合、利上げの織り込みが高まり、ドル高主導でドル円も直近高値を更新する可能性があります。一方、その逆パターンにも要注意です。特にCPIが下振れし、ドルが軟化するタイミングで当局の円買い介入が行われた場合、相応のインパクトが生じると考えられます。当面の下値目途は4月30日の為替介入以降に記録した155円05銭となりそうです。

ただ、仮にCPIを受けてドル円が下落した場合でも、引き続き中期目線でのドル円のリスクはアップサイド(ドル高円安方向)と考えられます。また、先述した通り、共通期待インフレ指数にも大いに注目です。尚、来週は米小売売上高も発表されますが、民間の週次ベースでの小売売上高を見る限り、個人消費は堅調さを維持していると考えられます(スライド13)。