投資信託を選ぶ際、各販売会社が自社のサイトで公開している「売れ筋ランキング」を確認する個人投資家は多い。そのランキングを定点観測して、トレンドを追う連載。今回は、野村證券。

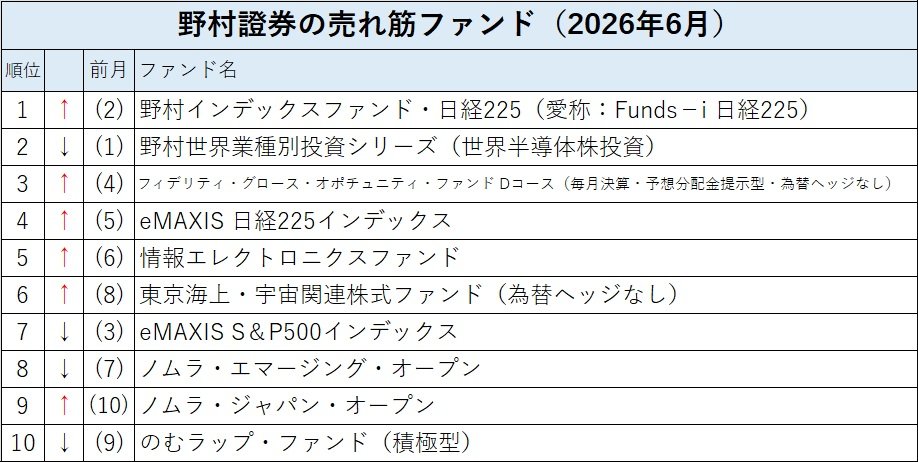

野村證券の投信(ファンド)人気ランキング2026年6月のトップは前月第2位だった「野村インデックスファンド・日経225(愛称:Funds-i 日経225)」が上がり、前月トップだった「野村世界業種別投資シリーズ(世界半導体株投資)」が第2位に下がった。前月第3位だった「eMAXIS S&P500インデックス」は第7位にまで大きく後退し、第3位には「フィデリティ・グロース・オポチュニティ・ファンド Dコース(毎月決算・予想分配金提示型・為替ヘッジなし)」が上がり、以下は「eMAXIS 日経225インデックス」、「情報エレクトロニクスファンド」、「東京海上・宇宙関連株式ファンド」が順位を繰り上げた。

※野村證券サイト「投資信託(ファンド)人気ランキング」の「買付金額トップ10」に基づいて編集部作成。期間:2026年6月1日~6月25日。

https://advance.quote.nomura.co.jp/meigara/nomura2/frankht1.asp

「S&P500」の人気に陰り!? 理由は…

野村證券の売れ筋ランキングで昨年まで上位にあった「eMAXIS S&P500インデックス」(設定は三菱UFJアセットマネジメント)が第7位にまで後退したのは、今年3月以来2度目のことだ。米国株式を代表する株価指数である「S&P500」に連動するインデックスファンドは、旧「つみたてNISA」(現在は新NISAに一本化)が始まった2018年1月以降、「長期・分散・つみたて」投資を実行する定番ファンドとして「全世界株式(オール・カントリー)」と人気を2分するスターファンドだった。にもかかわらず、2026年になって人気に衰えが見えることは、今後の運用戦略を考えるうえで看過できない事象の1つといえる。

野村證券の売れ筋ランキングでは伝統的に国内株式のインデックスである「野村インデックスファンド・日経225(愛称:Funds-i 日経225)」(設定は野村アセットマネジメント)がトップクラスの人気を誇ってきた。この傾向は2026年になっても変化がない。ところが、「eMAXIS S&P500インデックス」は2024年にはランキングのトップ3に入る人気銘柄で、2025年1月にはトップに躍り出たものの、徐々にランクダウンし、2025年12月には第5位に後退し、2026年3月には第7位にまで落ちる結果になった。

2026年になって「eMAXIS S&P500インデックス」の人気が衰えた理由は、やはりパフォーマンスの相対的な後退が第一だろう。「Funds-i 日経225」と比較すると、2026年の年初から6月末までのトータルリターンは「Funds-i 日経225」の40.02%に対して「eMAXIS S&P500インデックス」は12.12%と「日経225」に対して大きく見劣りする成績だった。「eMAXIS S&P500インデックス」は過去1年では36.17%のリターンであるため、決して悪い成績ではないものの、「Funds-i 日経225」は過去1年で75.16%のリターンを残しており、比較されると「eMAXIS S&P500インデックス」のパフォーマンスに魅力はない。

結果的に過去3年をみても「eMAXIS S&P500インデックス」は94.48%のリターンで、「Funds-i 日経225」の119.52%にかなわない。過去5年では「eMAXIS S&P500インデックス」の166.80%は「Funds-i 日経225」の161.11%を上回っている。2024年頃まで「eMAXIS S&P500インデックス」に人気があったのは、この高いパフォーマンスを裏付けにしていた。それが、「Funds-i 日経225」のパフォーマンスが高まるとともに、「eMAXIS S&P500インデックス」から人気が離れていったことになる。

インデックス一択から「セクター買い」アクティブへの流れ

野村證券の売れ筋の変化を追ってみると、「コア」として常に人気の中心にあるのは国内株式インデックスファンドである「Funds-i 日経225」だ。それにかぶせて、同等の人気を誇っていたのが米国株式インデックスファンドの「eMAXIS S&P500インデックス」だった。2025年までは日米の代表的なインデックスに並行して投資するような売れ筋ランキングだったが、2026年になって「コア」である「Funds-i 日経225」の人気は変わらないものの、そのパートナーになるファンドは米国株式インデックスファンドからグローバル株アクティブファンド(野村アセットの「野村世界業種別投資シリーズ(世界半導体株投資)」、フィデリティ投信の「フィデリティ・グロース・オポチュニティ・ファンド Dコース」、東京海上アセットマネジメントの「東京海上・宇宙関連株式ファンド」など)、あるいは、国内株アクティブファンド(野村アセットの「情報エレクトロニクスファンド」「ノムラ・ジャパン・オープン」など)、新興国株アクティブファンド(野村アセットの「ノムラ・エマージング・オープン」)などに移りつつあるようだ。

「コア」にインデックスファンドを据えて「サテライト」としてアクティブファンドやテーマ型ファンドを持つというのは、「王道」といわれる組み合わせの1つだ。「コア」と「サテライト」をともにインデックスファンドが占めるという2024年までの動きが「常道」から外れた人気だったのかもしれない。または、米国株投資において時価総額加重平均のインデックス投資では、従来の高いリターンを維持することが難しいと感じられる市場の変化を投資家が感じているのかもしれない。

大型テック株である「マグニフィセント・セブン」への集中による割高な株価形成は2023年ごろから指摘されていることだ。近年の米国株式市場ではハイテク株に代わって金融株を含む景気敏感株が買い進まれる「セクター・ローテーション」の動きが注目されるようになった。一方的なハイテク株物色から物色対象が広がるようになると、銘柄選別の目利きの力が問われるようになり、そこにアクティブファンドへの期待が出てくると考えられる。この人気ファンドの変化が、どこに向かって収束、定着していくものか、その行方に注目したい。

執筆/ライター・記者 徳永 浩