日銀利上げも円安加速、その理由とは?

今回は「バトンは円安からドル高へ」について解説します(スライド1)。

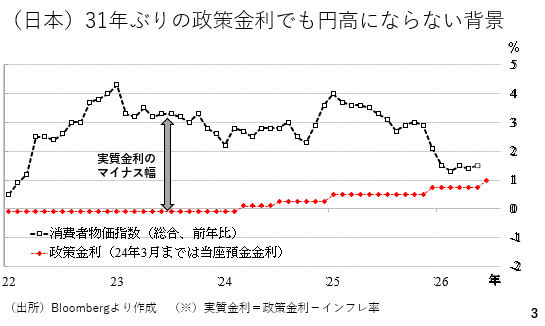

日銀は予想通り、利上げを決定しました。政策金利は31年ぶりとなる1%まで引き上げられましたが、円高とはならず、むしろ円安方向に動いています(スライド3)。

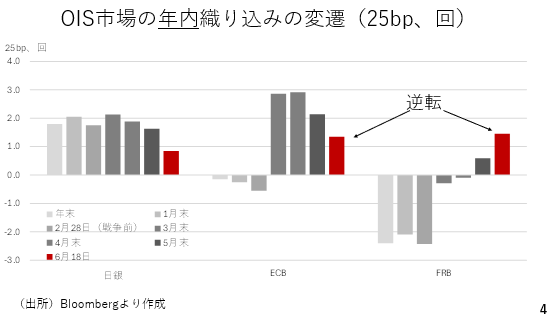

これまで指摘してきた通り、理由として3点挙げら れます。はじめに利上げが織り込み済みだったことです。OIS市場では年初から一貫して年内2回の利上げが既定路線でした。次に、利上げ後も政策金利からインフレ率を差し引いた短期の実質金利が引き続きマイナス圏に位置していることです。さらに海外の中央銀行も利上げ方向に軸足をシフトしており、日銀の利上げが通貨高材料として効きにくくなっていることです。ちなみに、現時点でOIS市場が見込む年末までの利上げの織り込みを見るとECBとFRBが逆転しています。これはユーロドル相場の軟化を通じて間接的なドル高要因として影響すると考えられます(スライド4)。

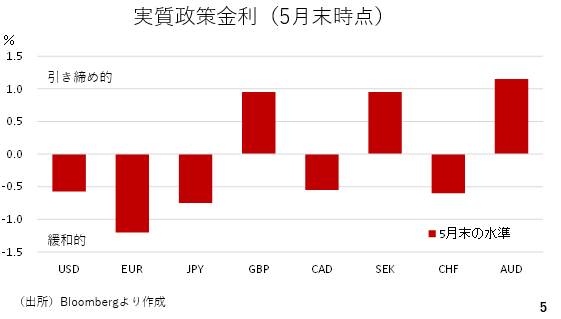

ところで先週から今週にかけ、多くの中央銀行が政策金利の据え置きを決めました。インフレを警戒しつつ、景況感への配慮から様子見を決めた為です。予てより金融緩和度合いを調整して行く方針を掲げていた日銀を除けば、こうした中で利上げに踏み切ったのはECBだけです。ECBは物価の安定を唯一の政策目標に掲げており、改めてインフレに対抗する断固たるスタンスが垣間見られました。もっとも、ユーロ圏の景況感も決していいわけではありません。この為、ラガルド総裁も今後について明確な方針を示しませんでした(スライド5)。

為替介入の効果は限定的か?過去事例とドル高地合い

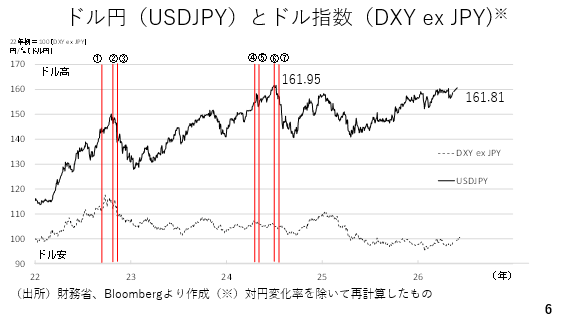

さて、今週のドル円は、後述するFOMCを受けたドル買いによって、161円81銭まで上昇し、一昨年の高値に接近しました。この為、いつ為替介入が行われても不思議ではありません。ただし、今年に入ってからの為替介入を除き、2022年以降の7回の介入の内、2022年9月22日(図中①)の為替介入と2024年4月29日および5月1日(同➃、➄)の為替介入の後、ドル円はほどなくして介入当日の高値を回復しています。一方、2022年10月21日および24日(同➁、➂)、そして2024年7月11日および12日(同➅、➆)の介入後、ドル円は20円を超える下げ幅を記録しています。ここで当時の米ドルの動きをドル円の影響を除外したドル指数でみると①および➃、➄の時はドル高ないしはドルが横ばい圏で底堅く推移していた局面でした。こうした場面では介入の効果が表れにくいと考えられます。一方、➁、➂及び➅、➆の介入後はドルそのものが下落に転じていることがわかります。従って、これら4回の介入後のドル円下落は介入の結果というよりも、ドル安地合いに転じたことが大きかったと考えられます。その点、現在のドルは底堅さを増しつつあり、FOMC後、さらにドル高に傾きつつあります。この為、目先については仮に為替介入があった場合もドル円はほどなくして介入当日の高値を回復する可能性が高いと考えられます(スライド6)。

投機筋の「円ショート」は過去2年ぶり水準に

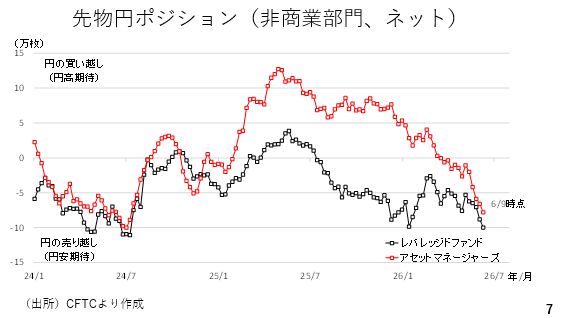

為替市場では引き続き円の先安感が根強いようです。投資主体別に投機筋のポジション動向を見るとレバレッジファンドおよびアセットマネージャーズともに2年ぶりの水準まで円ショートを積み上げています。2024年7月は為替介入後にドル円相場が20円以上も下落しましたが、当時は先述したドル安に加え、円ショートの解消、すなわち円の買い戻しがドル円の下落に拍車をかけたと考えられます。現在はややドルがしっかりと推移していることから、仮に為替介入によって円ショートの巻き戻しが生じた場合でもドル円の下げ幅が20円にも達するとは考えにくいでしょう。当面の下値目途として直近安値の152円05銭が意識されそうです(スライド7)。

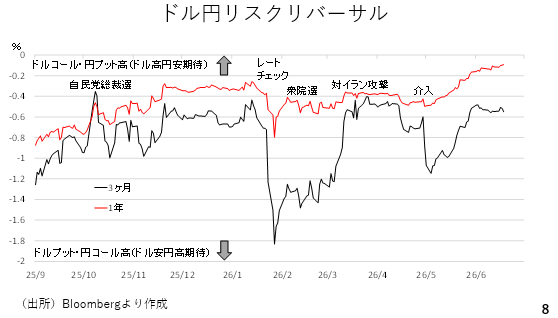

通貨オプション市場でも引き続き円の先安感が健在 です。リスクリバーサルを見ると3カ月ものこそやや一服していますが、1年ものはじりじりとドルコール高方向に上昇しています。中期目線での円の先安感には根強いものがあります(スライド8)。

FOMCは「タカ派」姿勢へ転換、FRBは利上げに舵を切る

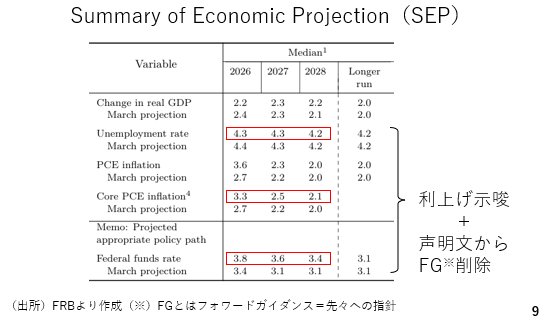

ここからFOMCを振り返っておきます。今回のFOMCは想定していたよりもタカ派よりだったと評価しています。具体的には政策金利見通しが据え置きを意味する3.6%に引き上げられると予想したいましたが、実際には3.8%と利上げの方向性が示されました。ウォーシュ議長を除く18人中、半分の9名が利上げが適切と判断しました。加えて、失業率が低下し、労働市場が改善へ向かうのに対し、インフレ率については2028年時点でもまだ目標2%を上回っているとの見方です。声明文から追加利下げの可能性を示唆する文言が削除されたことと合わせ、ホーキッシュなFOMCであったとみることができます(スライド9)。

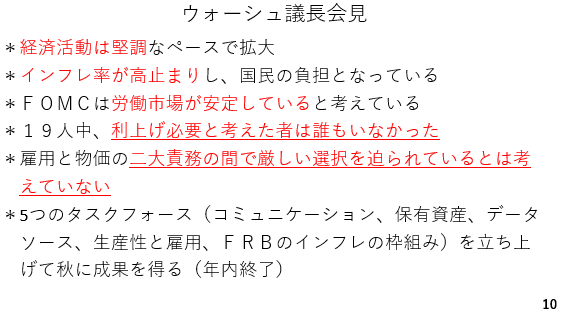

加えて、ウォーシュ議長会見も同様にタカ派だったと評価しています。具体的には、経済活動は堅調なペースで拡大しているとし、インフレ率の高止まりを強調し、それに対応することを名言しました。一方、労働市場については安定していると評価しました。最も端的だったのは、「雇用と物価の二大責務の間で厳しい選択を迫られているとは考えてない」との発言です。これはもはや労働市場の悪化に配慮した利下げではなく、インフレに対応すべく利上げにFOMCとして軸足を移したことを意味します。今回のFOMCでは利上げが必要と考えた参加者は一人もいなかったとされており、利上げまで当面、様子見を決めるでしょうが、FRBは完全に利上げ方向に舵を切りました(スライド10)。

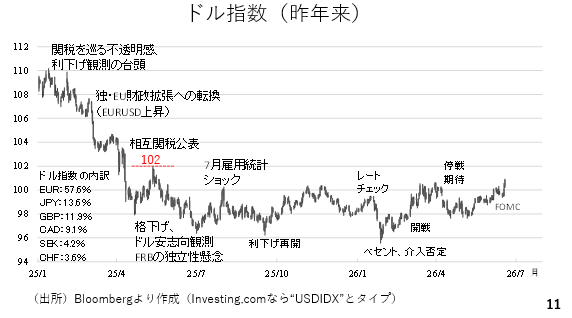

ここでドル指数を見ておきましょう。2025年の春先、98まで下落した後、ドル指数は一旦102近辺まで持ち直しました。しかし、利下げ観測の浮上、トランプ大統領によるドル安思考疑惑、さらにFRBの独立性への懸念などからドルは反落しました。以来、ドル指数は総じて98を中心としたもみ合いとなりました。しかし、FOMC後に101台を回復しています。もし、このまま102台を回復するようであれば、足元のドル高地合いがもう少し息の長いトレンドとなる可能性もあり、注目です(スライド11)。

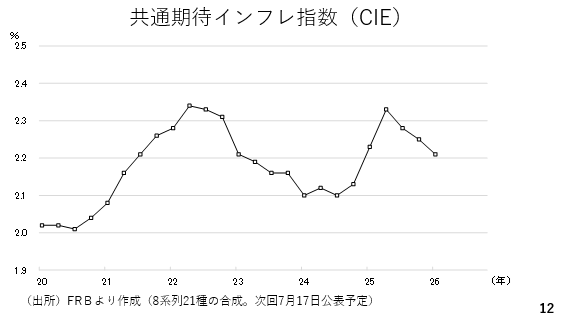

FRBは金融政策を決定する上で中長期のインフレ期待を重視します。そこで四半期次の共通期待インフレ指数(Common Inflation Expectation)に注目です。これは様々な期間を対象とした家計やマーケット、エコノミストサーベイなど幅広いインフレ期待をひとつに束ねたものです。第1四半期については、前期から引き続き低下していましたが、第2四半期分が7月17日に公表されます。仮に、上向いているようであれば、FRBの利上げがさらに現実的なものとなり、早ければ9月利上げの可能性も出てくると考えられ、注目です(スライド12)。

今後のドル円相場と注目すべき経済指標

日銀の利上げ後も冴えない円相場ですが、同じ円安でもドルの動きによって二通りの円安が考えられます。はじめに、ドル高相場となった場合はほかの通貨もドルに上値を抑えられます。この場合、ドル円は上昇しますが、クロス円はまちまちとなり、全体としてみるとやや方向感に乏しくなると考えられます。5月以降の円相場はまさにこちらのパターンです。アメリカの利上げ観測の浮上により、ドル円こそ161円台まで上昇しましたが、クロス円の上値は重くなっています。一方、何らかの要因によってドルが反落しドル安相場となった場合、相対的に多通貨が浮上します。この場合、ドル円は介入などしなくても160円台を維持することが難しくなる一方、クロス円が堅調に推移すると考えられます。当面、ドル高地合いが見込まれ、ドル円が堅調に推移する一方、クロス円の値動きはやや膠着すると考えられます(スライド13)。

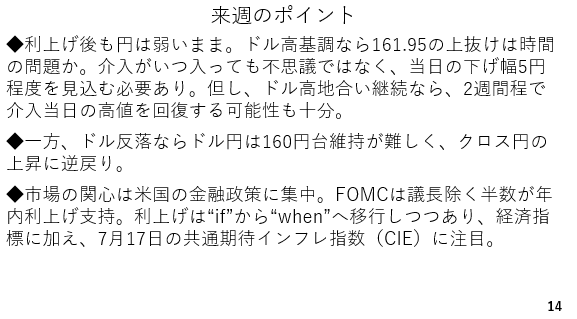

それでは来週のポイントです。31年ぶりの水準まで政策金利が引き上げられた後も依然として円は弱く、FOMC後のドル高基調は続くとみています。この為、一昨年高値の161円95銭の上抜けは時間の問題ではないでしょうか。それだけに、為替介入がいつ入っても不思議ではありませんが、ドル高地合いの中とあってドル円を押し下げる値幅や持続期間は限られそうです。一方、何らかの要因によってドルが反落する場合、ドル円は160円台の維持が難しくなりますが、クロス円が堅調に推移しそうです。現時点では米経済が底堅く推移しており、利上げに関する織り込みもECBをFRBが上回ってきました。米国の利上げは行われるかどうかの”if”からいつ利上げが行われるかという”when”に移行したと考えられます。この為、来週もドルが堅調に推移すると考えられ、ドル円については2年ぶり高値更新を伺う展開が見込まれます。尚、来週は目立った経済指標がありません。目先についてはさらに翌週の雇用統計をはじめとする重要指標に加え、先述した7月17日発表予定のCIEに注目です、(スライド14)。