過去最大規模の円買い介入も効果限定的か

今回は、「雇用統計後のドルの行方」について解説します(スライド1)。

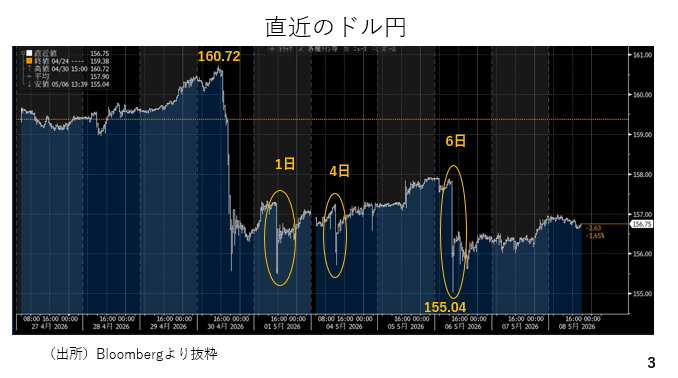

ドル円相場は、4月30日に160円72銭まで上昇しましたが、その後、2年ぶりの円買い介入によって急落しました(複数の報道機関が政府関係筋の話として介入があったと報じています)。また、日本のゴールデンウィーク中にもドル円は何度か急落し、一時155円04銭まで下落しました。1ヶ月間の介入合計額は5月末まで、また、詳細な介入実績は8月上旬まで公表されませんが、日銀の当座預金残高のデータより、介入の有無や介入の規模をある程度推測することができます(スライド3)。

それによると4月30日は5 兆4000億円程度、また5月以降、合計4兆6800円程度の介入が行われたと考えられます。合計すると約十兆円となりますが、これは2024年4月29日および5月1日の介入額を合計した約9.8兆円を上回り、過去最大規模の円買い介入です。当局が160円といった水準防衛を狙って、今後も介入を繰り返す可能性が高く、ドル円の上値は重くなりそうです(スライド4)。

もっとも、こうした介入規模に反し、今週の円はあまり強くありませんでした。主要通貨の対ドル変化率を見ると今週は全般的にドルが冴えない展開でしたが、円も中盤より下に位置しているのです(スライド5)。

かねて指摘してきた通り、日本の政策金利からインフレ率を差し引いた短期の実質金利は依然としてマイナス圏にとどまっており、円安圧力が続いていると考えられます。もちろん、日銀はいずれ利上げに踏み切るはずですが、それでも円安を抑制することができるのか、予断を許しません。

理由は以下の3点です。はじめに、OIS市場では年末からほぼ一貫して日銀の年内2回程度の利上げが織り込まれてきたことです。従って日銀が利上げを決定した場合も織り込み済みとして消化されてしまう可能性があります。実際、昨年12月の利上げも織り込み済みだったことから、直後の植田総裁の会見中から円安が進みました。

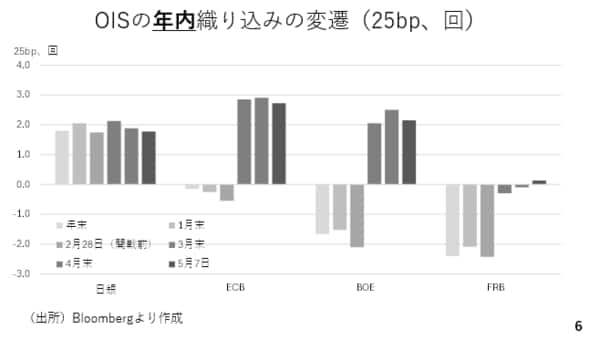

次に、ここから夏にかけてインフレ率が上昇すると考えられます。日銀が利上げをしても短期の実質金利は引き続きマイナス圏にとどまるでしょう。さらに、海外中銀の金融政策に対する見方の方が大きく変化しています。例えば、ECBや英BOEについては利下げ観測が利上げ観測へと変化し、FRBについても利下げ観測がほぼ消えました。このため引き続きドル円の底堅さも維持しそうです(スライド6)。