今年、井出子商事に入社した新入社員の新 米子(しん・まいこ)。人事総務部に配属され、確定拠出年金(DC)の担当を任されることに。早速、先輩社員の部手蘭丸(べて・らんまる)から、iDeCo(個人型確定拠出年金、イデコ)についての理解を深めるよう指示を受けるが、当の蘭丸は早々に具合が悪いと言い残して医務室へと消えてしまう。途方に暮れる米子の前に登場したのが二人の上司である人事総務部長の井出小太郎(いで・こたろう)。早速、米子は戻ってきた蘭丸とともに井出による新(真・シン)iDeCoゼミナールを受けることに。今回は「安定収入を狙う60歳からのiDeCo活用法」について。

60歳以降のライフプランに合わせたiDeCo活用術

井出 60歳からのiDeCo活用をマスターしていきましょう。図1のを見てください。60歳以降も働くことを前提とすると、65歳まで掛金を掛け続けるのが安定を目指す第一歩です。

図1 60歳からのiDeCo活用

蘭丸 iDeCoには掛金の拠出時、運用時、受取時の3つのタイミングで税制優遇がありますね。65歳になると、受取時に使える公的年金等控除額も増えると聞きました。

井出 iDeCoは年金や一時金で受け取っていなければ75歳まで運用できますし、その間の運用益は非課税です。掛金を拠出できる期間は拠出を続け、受け取りを先に延ばすのが大事なポイントです。

米子 でも60歳以降に働かない方もいますよね(図1の①に該当)。

井出 その場合も運用指図者として75歳になるまで非課税で運用できます。受け取り方は大きく2つ。生活資金として必要な場合(A)は一括でなく、年金を検討してもよいでしょう。運用しながら受け取れて運用益は非課税ですし、年金受け取りには公的年金等控除を使えます。

ローン返済などでまとまったお金が必要な場合(B)は、必要額だけ一時金で受け取る方法があります。例えば50%を一時金、50%を年金にすれば、一時金受取分には退職所得控除、残りの年金分には公的年金等控除を使えます。60歳以降も働くけれど、給料以外に生活資金が必要という場合も、方法的には(B)と同じ考え方で、年金受取を視野に入れるとよいでしょう。

自分で全額を運用する場合は、一時金で受け取って退職所得控除を使えばよいのではないでしょうか。なお企業型DCの一時金と年金の併用受取りは運営管理機関によっては対応していないこともあります。その場合はiDeCoに移換すれば併用受取が可能です。

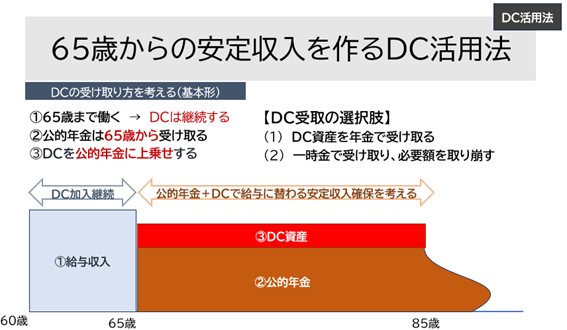

65歳からの基本的な考え方として、公的年金にiDeCoを上乗せするイメージで活用する方法もあります。受取期間の基本は最長の20年までとすれば、より資産を長持ちさせられるでしょう(図2)。

図2 65歳からの安定収入を作るiDeCoの活用法