世界の中央銀行が総じて「タカ派」姿勢へ

今回は、「日銀4月利上げで円安は止まるか」について解説します(スライド1)。

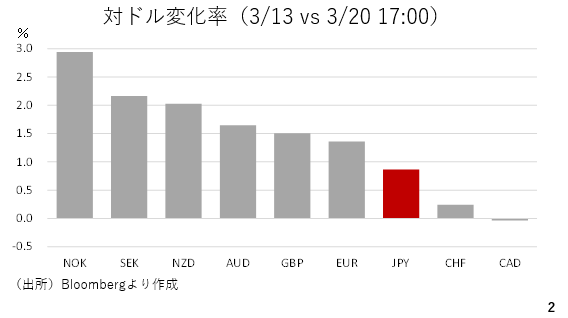

今週の主要通貨の対ドル変化率によれば、ドルは冴えない値動きでした。今週は多くの中央銀行の利上げの織り込み度合いが高まり、各通貨に上昇圧力が加わった一方、原油先物相場が先週末よりやや下落してことから、有事のドル買いに一服感が出たと考えられます。そうした中、円は相対的に冴えない値動きとなりました(スライド2)。

改めてドル指数を見ると、昨年来の上値目途となってきた100を上抜けしたところで上値が重くなりました。今週は後述する通り、FOMCがややホーキッシュだったことから株式相場が軟調に推移しました。これを受けて債券が買われて長期金利が低下した結果、ドルの上値が抑えられたと考えられます(スライド3)。

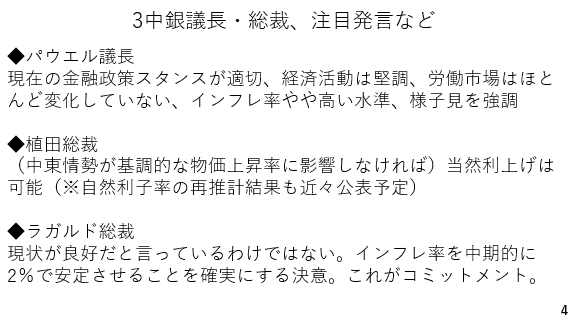

今週は、米FRB、日銀、ECBを含む多くの中央銀行が金融政策を決する会合を開きました。この内、順に議長や総裁の注目発言などを見ていくと総じてホーキッシュだったと言えます。パウエル議長は経済活動は堅調であるとし、労働市場もほとんど変化していないと評価しました。

また、インフレ率はやや高い水準にとどまっており、当面の様子見を強調しました。植田総裁も中東情勢が基調的な物価上昇率に影響しない限り、4月利上げの可能性も排除しませんでした。尚、自然利子率の再推計結果を近々発表するとしました。これは経済や物価を加熱も冷ましもしない中立金利にも影響するため注目です。

ECBのラガルド総裁は総じて様子見姿勢を強調しましたが、インフレ率を中長期的に2%に安定させることがコミットメントであるとしました。かねて紹介してきた通り、ECBはほぼ物価の安定を唯一の政策目標と掲げていることから、原油価格の上昇が続いた場合、利上げ方向に軸足を移してくる可能性が十分です(スライド4)。

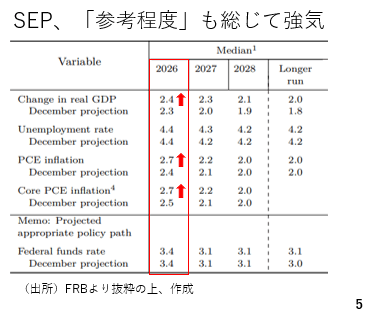

それぞれの中央銀行についてもう少し詳しくみていきましょう。現在の中東情勢を踏まえると、「参考程度」とすべきではありますが、今回示された米国の経済見通し(SEP)では、実質GDP、物価のどちらも上方修正されるなど、総じて景気の先行きを強気に見ていることがわかります。こうした中、政策金利については年末の中央値が前回(昨年12月)同様の3.4%(3.375%)と現在の3.625%から1回分の利下げを見込む声が中央値となりました。ただ、これは現在の金融政策が若干引き締め気味にあるためと考えられます。もっとも、パウ得ル議長の会見トーンからすると利下げのハードルはかなり高いと考えられます(スライド5)。

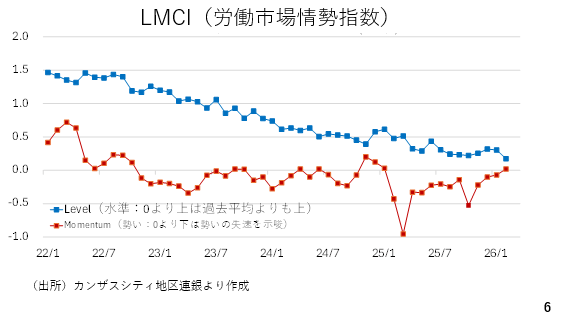

労働市場について、2月分の雇用統計の内、失業率や非農業部門雇用者数が悪化したことから先行きへの警戒が持たれていました。しかし、カンザスシティー地区連銀の労働市場情勢指数(LMCI)によれば、今後の方向性を示すモメンタムがプラス圏に浮上しました。労働市場の悪化に歯止めがかかりつつあることを示唆しています。実際、雇用統計の中でも広義失業率(U6)が低下したほか平均時給の伸びも前月比、前年比ともに1月実績や事前予想を上回っていました。因みに、このモメンタム改善に大きく貢献したのは、人員削減数の減少やミシガン大学算出の仕事の見つけやすさに関する指標の改善でした(スライド6)。