日銀の4月利上げ、そのハードルと市場への影響

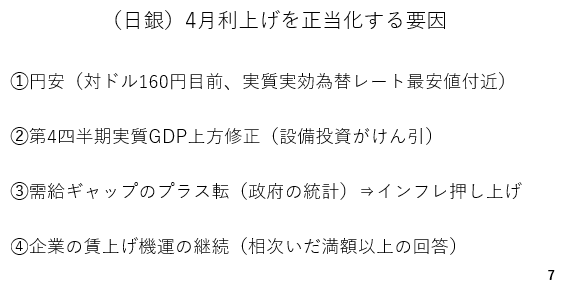

次に植田総裁は利上げはいつでも可能との考えを示しました。確かに、160円目前に迫っている円安、設備投資を中心に上方修正された第4四半期の実質GDP、内閣府公表の需給ギャップのプラス転、企業の賃上げ機運の継続などに照らせば4月の利上げを正当化する要因は十分です。ただ、地政学リスクが継続している場合は政府から利上げの先送りを求める圧力も加わると考えられ、実際には4月利上げのハードルは決して低くないでしょう(スライド7)。

ECBも利上げモードか?高まる期待インフレ率

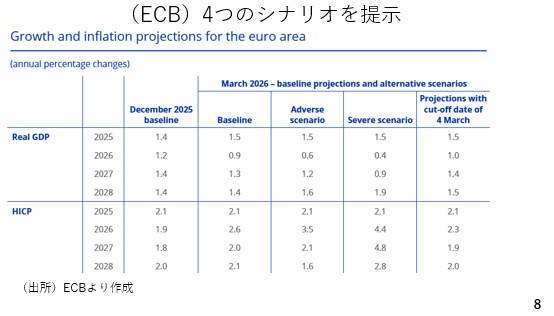

ECBは今回、ベースラインシナリオを含む4つのシナリオを提示しました。アドバースシナリオは若干の逆風が吹いた場合のものです。シビアシナリオは最悪を想定した場合のシナリオです。この内、ベースラインシナリオでも2026年はインフレ率が高まるとみており、アドバースシナリオ、シビアシナリオとなればなおさらです。ECBが今後、利上げモードに舵を切ってくる可能性が高いと言えます(スライド8)。

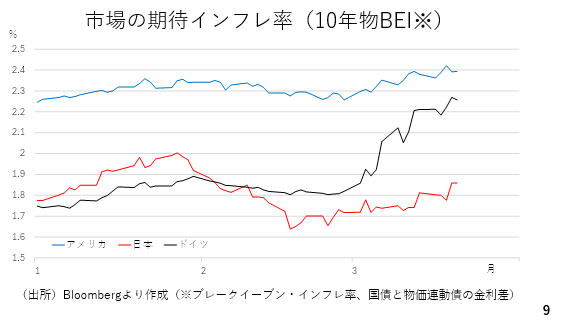

実際、本日ドイツ連銀のナーゲル総裁が4月利上げの可能性に言及しました。その中で期待インフレ率の高まりを指摘しています。市場で観測される期待インフレ率(国債と物価連想国債の金利差=ブレークイーブンインフレ率)が上昇しており、特にドイツで顕著です(スライド9)。

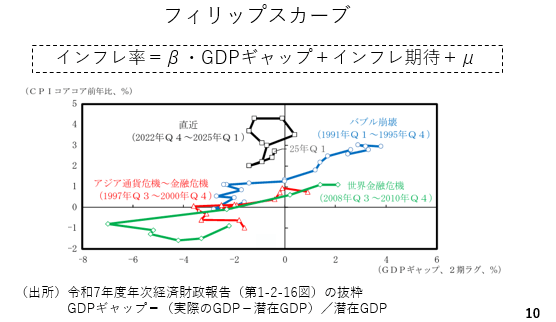

こうした期待インフレ率が高まっている場合、中央銀行はそれを適切にコントロールすることが必要です。と言うのも縦軸にインフレ率、横軸に需給ギャップを取ったフィリップスカーブによればインフレ率の高さ、すなわち切片がインフレ期待だからです。これは期待インフレ率の高まりを放置すると自己実現的に実際のインフレ率も高くなることを示唆しています。輸入インフレのようないわゆるコストプッシュ型のインフレに対して利上げをすべきかどうか議論の分かれるところではありますが、中央銀行は期待インフレ率をコントロールする必要があります(スライド10)。