日銀の利上げは円安を止められるか?投機筋の動向と海外中銀の姿勢

さて、今日のテーマは「日銀の4月利上げで円安は止まるか」ですが、OIS市場(オーバーナイトインデックススワップ市場)をみると、それは容易ではないようです。

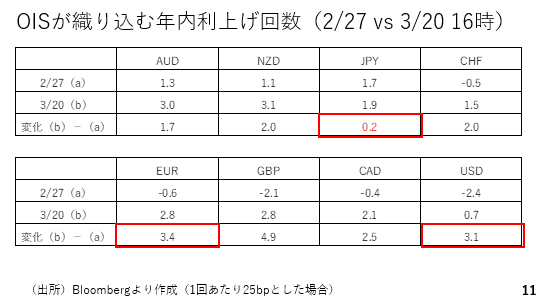

例えば、オーストラリアの場合、2月末時点で年内1.3回の利上げが見込まれていましたがこれが本日時点では3回に増しており、1.7回分も利上げの織り込みが高まりました。これは豪ドル高圧力となります。

その他の国や地域の中銀を見てもユーロ圏で3.4回分、アメリカでも3.1回分も変化しており、特にアメリカの場合、利下げの織り込みが完全に消えてしまいました。それだけ海外の中央銀行の金融政策に対する市場の見方が大きく変化したのです。これに対し日本では年初来、概ね年内2回弱の利上げが見込まれており、その期待の変化はごくわずかです(スライド11)。

相場が反応するのは実際の利上げや利下げではなく、事前の織り込みや期待値が変化する時です。日銀が仮に4月の利上げを決定した場合、現状で4月の利上げは6割台しか織り込まれておらず、若干の円高は進むかも知れません。ただ、年間を通してみれば概ね2回程度の利上げが織り込み済みとなっている上、海外の金融政策の見方も大きく変わったことから、利上げによる円高効果はかなり限定的なものとなりそうです。

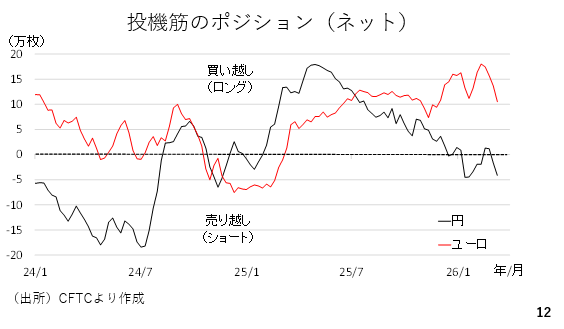

ここで投機筋のポジションを確認します。円については若干の円ショートに傾きつつあります。投機筋がドル円の160円超えを予測し始めていると考えられます。ユーロについては昨年の3月以降のユーロロングが依然として残っています。足元ではそのユーロロングの取り崩し(ユーロ売り)が続いていると思われます(スライド12)。

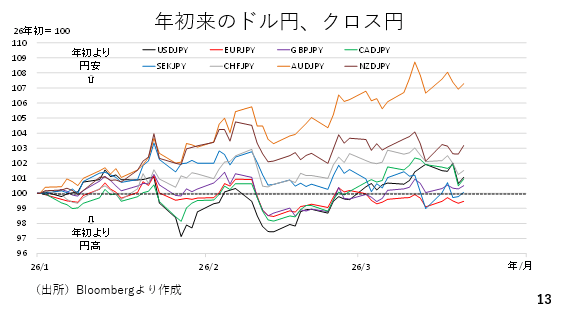

年初を100として指数化したドル円およびクロス円をみるとほとんどの通貨が年初よりも円安です。最も下にあるのがユーロ円ですが、これにはユーロロングの取り崩しが影響していると考えられます。しかし、先に見た通り、ECBは今後利上げ方向に軸足を移してくる可能性が高く、ユーロロングの解消が一巡した後はユーロ円も持ち直してくると考えられます(スライド13)。

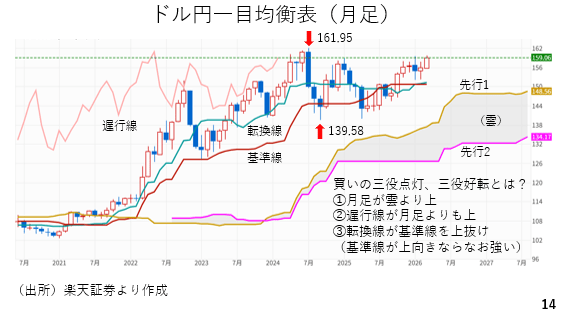

ドル円161円95銭が示す今後のシナリオ

来週のドル円も地政学リスクが続く限り、有事のドル買いを支えに基本的には底堅く推移し、160円をにらんだ動きも想定されます。その際、円買い介入も見込まれます。そこで、最後に少しチャート上の161円95銭の意義を紹介しましょう。

中長期目線で相場をる場合、月足の一目均衡表が参考になります。現在、➀先行スパン1と先行スパン2で形成される「雲」よりもローソクが上に位置しているほか、➁26ヵ月前の終値である遅行線が月足よりも上に位置しています。さらに、➂転換線が基準線を上抜けしており、いわゆる「買いの三役」が点灯している状態です。

ただ、基準線そのものも上向きになっていれば、さらに強い上昇相場とみなされます。この基準線は過去26ヶ月間の高値と安値の平均となっており、現在は2024年7月の高値161円95銭と同年9月の安値139円58銭の平均です。従って、ドル円が仮に161円95銭を上抜けした場合、この基準線も上向きに転じ、非常に強い上昇相場が示唆されることになります。あくまでもチャートからの視点で言えば、161円95銭が更新されるのか、当局の為替介入によって死守されるのか、非常に重要なポイントです(スライド14)

――――――――――――――――――――――――――――――――