今年、井出子商事に入社した新入社員の新 米子(しん・まいこ)。人事総務部に配属され、確定拠出年金(DC)の担当を任されることに。早速、先輩社員の部手蘭丸(べて・らんまる)から、iDeCo(個人型確定拠出年金、イデコ)についての理解を深めるよう指示を受けるが、当の蘭丸は早々に具合が悪いと言い残して医務室へと消えてしまう。途方に暮れる米子の前に登場したのが二人の上司である人事総務部長の井出小太郎(いで・こたろう)。早速、米子は戻ってきた蘭丸とともに井出による新(真・シン)iDeCoゼミナールを受けることに。今回は「多様な資産形成の制度の違いと活用の仕方」について。

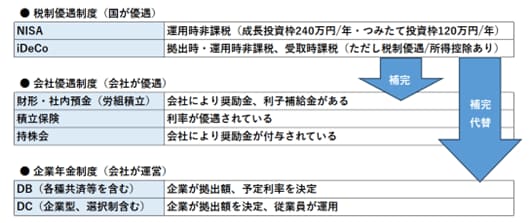

有利な資産形成手段――国が制度(税金)で優遇するか、企業が優遇(運営)するか?

蘭丸 iDeCoは老後資金を自分で準備する制度ですが、資産形成の制度はほかにもいろいろありますよね? できるだけ有利なものを利用したいのが本音です。

井出 iDeCo、確定給付企業年金(DB)、企業型確定拠出年金(企業型DC)、NISAや持株会…選択肢は様々ありますが、「有利」といわれるものは誰かが「優遇」してくれているからこそなのですね。

資産形成の優遇制度の例

米子 ただ、自分が利用できる制度は限られていますよね。例えば持株会などは会社になければ利用できないですし。

井出 そうです。つまり、「有利」というのは「誰かが有利にしてくれている」わけであって、簡単にいうと国が制度として税金面で優遇するか、企業が優遇する(運営する)か、この2つです。税金面でいえば、運用益を非課税に国が優遇している制度がNISAです。

蘭丸 もう一つがiDeCoでしょうか。

井出 iDeCoは掛金をかける時(拠出時)、運用時に非課税になります。受取時には課税されますが、その際も税制優遇がありますので3つの税制優遇があるといえます。

iDeCoの有利な税制とは

●拠出時の優遇:iDeCoで拠出した毎月の掛金は、全額所得控除の対象に

●運用時の優遇:通常、金融商品の運用で得た利益には20.315%(所得税および復興特別所得税15.315%、住民税5%)の税金がかかるが、iDeCoでは非課税で運用成果を受け取ることが可能

●受取時の優遇:年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」の対象となり、一定額まで非課税で受け取ることが可能

井出 会社が優遇する制度の代表例は、財形や社内預金です。利子を会社が補填してくれる、もしくは奨励金として支給されるケースもあります。積立保険は会社が契約する保険会社のプランだと、一般よりも利率が優遇されていたりすることがあります。持株会も会社によりますが、奨励金という形で補助金があったりすることも。こうした制度は会社が優遇してくれているわけです。一方で、国の優遇制度は多くの人が使えるので、プラスして会社の優遇制度も使えるなら、さらに補完できますね。

米子 どちらか有利な方を選ぶこともできるし、両方を選ぶこともできそうですね。