ここからは3つ目のアジェンダである「米国の経済指標(雇用と物価と消費)」を見ていきましょう。

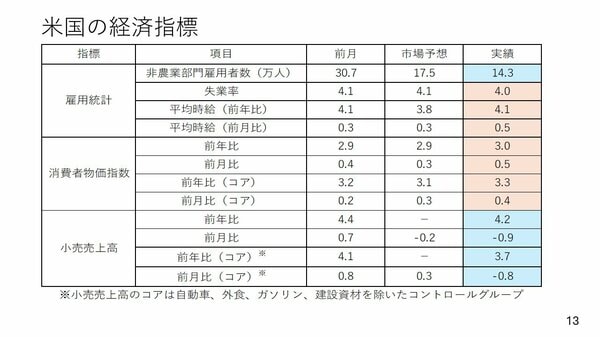

2月7日に発表された米国雇用統計、それから2月12日に発表された消費者物価指数、14日に発表された小売売上高の結果を一覧でまとめました。

まず、雇用統計から見ていきます。非農業部門の雇用者数は予想では17万5000人増加のところ、14万3000人増と予想より弱い結果になりました。

対して失業率は予想4.1%のところ、4%に改善しました。また平均時給も前年比、前月比ともに伸びは加速しています。非農業部門の雇用者数が予想より弱かったのに対して、これらはいずれもインフレ再燃を連想させる結果でした。

次に消費者物価指数を見てみます。前年比・前月比、エネルギーや食品を除いたコアの前年比・前月比共に予想を上回っています。

小売売上高はいずれも予想を下回りました。ただ、前月比は年末商戦で盛り上がった12月との比較になりますから、大きくマイナスになってもある程度仕方のない面があります。前年比で見ても伸びは縮小しており、強いわけではありませんが、そこまで悲観的に見なくてもよいのではないかと思います。

全体として見てみると、米国経済は少しインフレがぶり返す心配をしておいた方が良いのではないかという結果に終わったのではないでしょうか。

実際にマーケットが織り込んでいる利下げの回数は少なくなっています。具体的には一連の指標が出る前は1.5回のところ、現状では少し下がり1回程度になりました。

FRB(米連邦準備制度)のジェローム・パウエル議長も2月12日に「利下げは急がない」趣旨の発言をしています。ですので、次の利下げはあるにしもて6月のFOMC(連邦公開市場委員会)などかなり先になってしまう可能性が高いです。

逆にトランプ大統領が本当に関税を引き上げたり、いちはやく減税を決めたりすれば、より経済にアクセルが加わります。そうなれば物価は上がりやすくなるでしょう。利上げの回数が減るどころではなく、利上げになる可能性もあります。

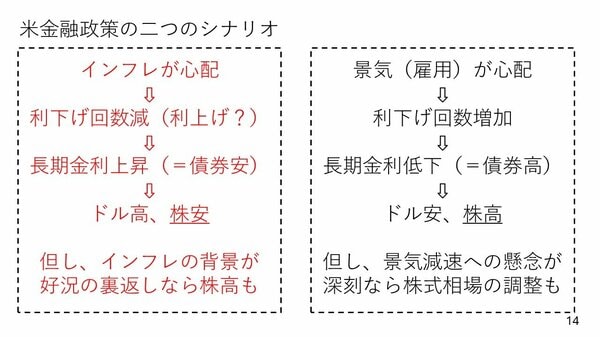

米国の金融政策には今後2つのシナリオが考えられます。一つは景気への心配から利下げが増加、長期金利が低下しドル安株高へというパターンです。もう一つはインフレへの心配から利下げ回数が減り、長期金利は上昇しドル高株安という連想につながるシナリオになります。

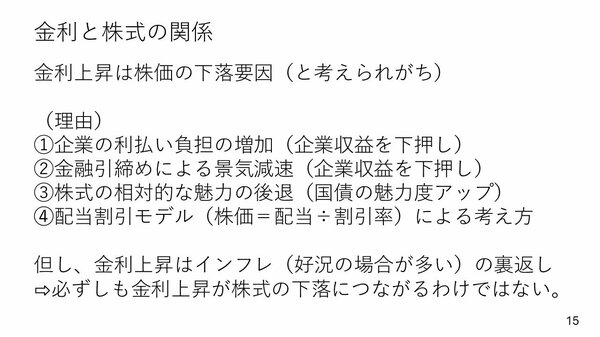

そもそも金利上昇は金融引き締めによる景気減速や企業の利払い負担増加などから株価の下落要因と考えられがちです。また、相対的に見れば、わざわざリスクを取って株に手を出さなくてもよい、という見方もあるでしょう。こうした理由から金利の上昇は株の下落要因であると言われます。

しかしながら、好況の裏返しとして金利があがっているのであれば、株価が上がることも十分にあります。金利上昇は必ずしも株安にはつながるわけではありません。