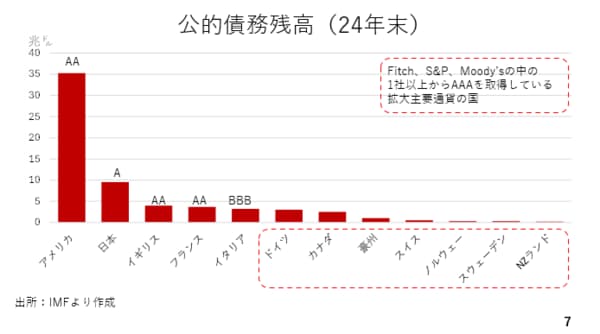

ここからドル資産離れについて改めて考えてみましょう。米国の格下げを受けて、米国債から他の国債市場へと資金がシフトするでしょうか。国債市場の規模を同じ基準で比較したデータが見当たらず、その代替案としてそれぞれの国の公的債務残高を比較してみました。国債は政府の借用書ですから、各国の国債市場規模と債務残高は、ある程度近いと考えられます(7ページ)。

G7のほか、オーストラリアやスイス、ノルウェー、スウェーデンといった拡大主要通貨(G10)まで対象を広げています。また、赤い点線で囲われている国々は、フィッチ、S&P、ムーディーズ3社の少なくとも1社からトリプルAを取得している国です。このように米国債に並ぶ規模のマーケットはありません。スイス、ノルウェー、スウェーデン、ニュージーランドなどは米国の1%にも満たない規模です。国債市場の規模感から見ると、米国から他の国にお金が流れることは起こりにくいと考えられます。

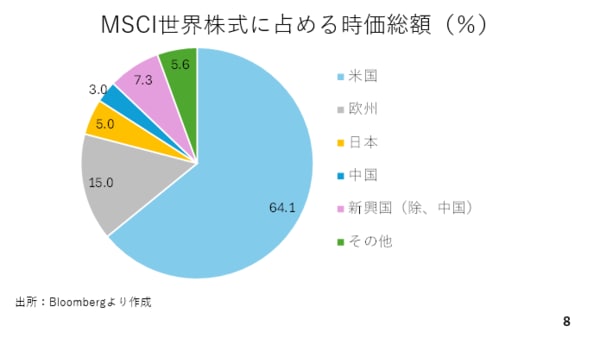

次に、株式市場に関してMSCI世界株式全体の時価総額の内、それぞれの国や地域が何%を占めているか円グラフでまとめました(8ページ)。ここ数年はいわゆるマグニフィセント7に代表される米国株の上昇によって、時価総額ベースで6割を超える資金が米国株に集中していることがわかります。

従って、株式市場ではオーバーウエート気味の米国株から欧州株へと資金が流れていく可能性はあるでしょう。ただ、その場合、ユーロドル相場がかなり上昇し、ユーロ高ドル安となります。その際、輸出依存度が高いドイツ経済は逆風にさらされることとなり、株高のブレーキになるはずです。その結果、米国からの資金シフトも和らぐ可能性にも留意が必要です。