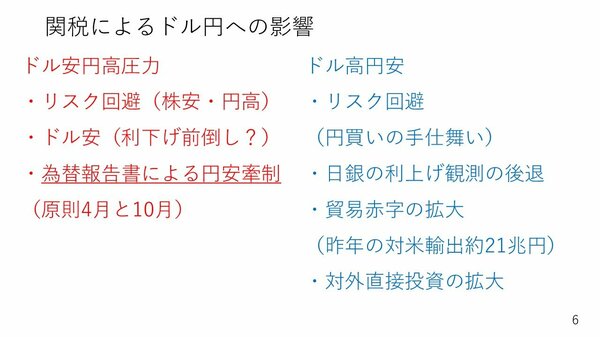

関税による今後の影響は

関税が今後、ドル円にどう影響するのか考えてみます。

まずリスク回避はドル安円高の方向に作用します。株安が続く間、円高が進みやすい面があります。また、米国の利下げが前倒しという話になればドル安によって間接的に円が上がる可能性も出てきます。

加えて、為替報告書にも要注意です。米国では毎年4月と10月に財務省から議会に対して為替報告書が提出されています。為替報告書は不当に通貨を安くして、米国に経済的な損失をもたらすような国の有無をチェックして議会に報告するものです。トランプ大統領は日本を名指しで批判しています。そうした背景から、為替報告書の中で円安がけん制されるような記述がないか、注目です。

一方、関税によるドル高円安材料もあります。まず、リスク回避の動きです。先に円高圧力の材料になると説明しましたが、リスクを回避する場合、ポジションの手じまいが進むことも非常に多くみられます。現在、投機筋のポジションは円買いですから、本当にリスク回避をするのであれば、買っていた円買いの取り崩し(円売り)が円安方向に作用する可能性もあります。

また、日銀の利上げ観測の後退もドル高円安材料となるでしょう。そもそも最近の円高要因の一つが日銀の利上げ観測でした。利上げ観測が後退するならこれまでの円高の反対の動きが起こる可能性があるのです。

もともと私自身は早ければ次回の会合(4月30日・5月1日の開催)にて利上げがあってもおかしくないと考えていました。しかし今回の関税とその後の日本株の動きをを見ると5月の利上げは非常に難しく、6月もスキップされ、7月以降に後ずれする可能性が非常に高まったと考えています。

7月は参議院選挙の後でもあり、政治的な不透明感からマーケットでは選挙前の6月利上げという見方が多かったのですが、6月利上げも難しい状況です。

さらに、これだけ関税が課せられると米国に対する輸出もかなり減少しそうです。昨年、米国に対する輸出は約21兆円でしたが、これが減ると日本の貿易赤字はさらに拡大します。貿易赤字の拡大は円安要因です。

加えて、関税の影響を回避するために、日本の製造業が米国に製造拠点を移す、あるいは米国での生産余力を高めるような、対米直接投資を増やす場合も手元の円資金を投じて米国に投資をすることになり、円安です。

現在米国の長期金利は4%を割り込む勢いで下がっています。日米の実質長期金利差とドル円相場の関係性で考えると、現状ドル円相場は米国の金利低下による日米金利差の縮小がドル円に影響すると考えられます。ここまでまとめると、関税による影響は現在のところ、株安円高という動きにつながっていますが、少し長い目でみればドル高円安の材料も少なくありません。株安に歯止めがかかってくると次第に円安の動きにつながるかもしれません。但し、当面ドル円相場はドル安円高方向への警戒が必要です。現在、ドル円は145円台ですが、昨年8月に一時140円を割り込みました。当時と同程度の水準も想定しておく必要があります。トランプ関税の発表はそれほど強いインパクトがありました。

―――――――――――――――――――――――――

後編:【相互関税により急変する日米株式・為替市場 米雇用統計、FRBパウエル議長発言から、今後の動向を探る】では、4月7日週の注目ポイントなどを解説していきます。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。