出所:内田氏

ここからは4月5日に発表された雇用統計の結果も含めて3月31日週の振り返りや今後の注目ポイントをまとめていきたいと思います。

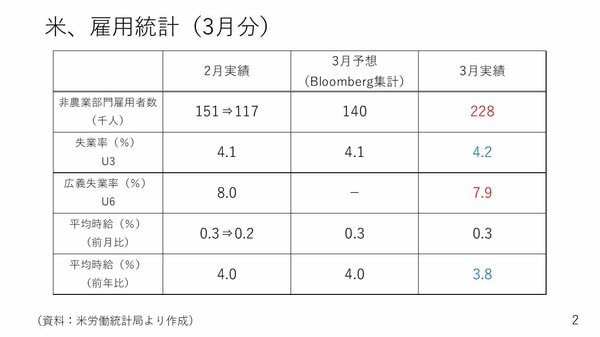

非農業部門の雇用者数は2月分こそ15万1000人から11万7000人に下方修正されましたが3月の実績が予想を大幅に上回りました。一方、失業率は若干上昇して4.2%となり、平均時給の伸びも前年比で先月の4.0%から3.8%に縮小しており、ひっ迫感が緩和している状況です。

出所:内田氏

総じて労働市場は一定の強さを維持し、かつ賃金インフレの懸念をそこまで強くする必要がないことを示唆する内容であり、FRBも一安心できる結果だったと思います。

ただ、今週は雇用統計よりも前の相互関税の発動による影響によってマーケットが大きく動いた1週間でした。

出所:内田氏

為替の動向を振り返りますと、3月31日の週は米国の長期金利が大きく低下し、ドルが全面安になりました。その裏で買われた通貨の筆頭がスイスフラン、次いで日本円でした。今週は米国の金利低下によるドル安とリスク回避の円高が影響し、ドル円は149円台から145円割れまで約5円の円高を見ました。

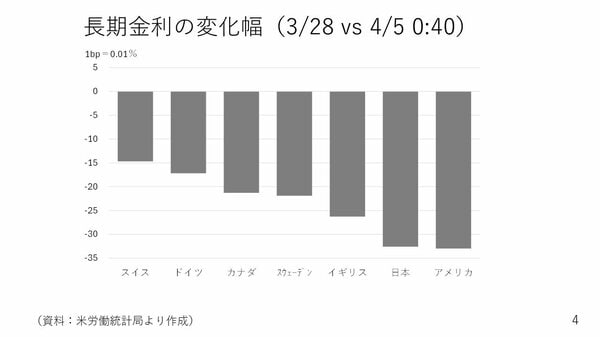

長期金利は全ての国で低下しています。関税の影響によって景気が悪くなるという反応です。特に日本は0.3%ポイントの低下と米国と同程度でした。

出所:内田氏

長期金利4%台の米国で30ベーシス金利が低下するインパクトと、もともと1%台半ばの日本の長期金利が30ベーシスポイント低下するインパクトは全く異なります。日本にとって今回の関税10%と日本固有の24%を足した税率がかなり想定以上の高さだったということなのでしょう。

リスク回避で円が買われた状況ではあるのですが、これだけ金利が低下した為、本来なら円高が進む状況でもなかったと言えます。