株価は下落

ここからは株を見ていきます。

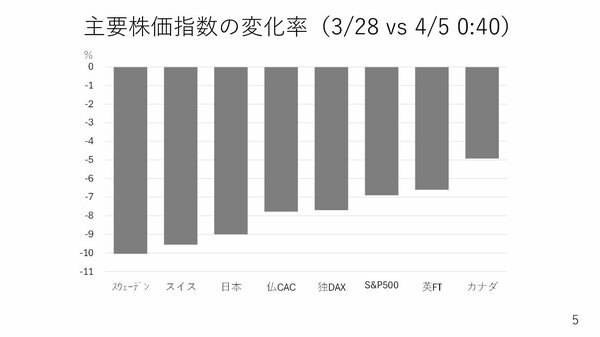

4月4日の15時30分に確定した日経平均の終値を見てみると、やはり日本株の下げ幅が比較的大きくなっています。スイスやフランス、ドイツでも株価が下落しており、結局関税の影響が米国以上にネガティブに及ぶという評価だと考えられます。

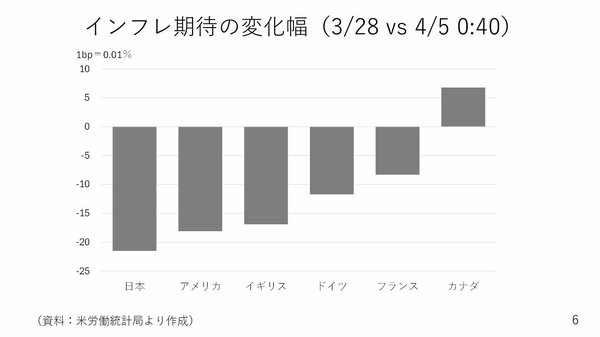

こういう状況から日本はインフレではなくなるとの警戒もなされているようです。たとえば、日本のブレークイーブンインフレ率は20ベーシスポイント以上も低下しました。

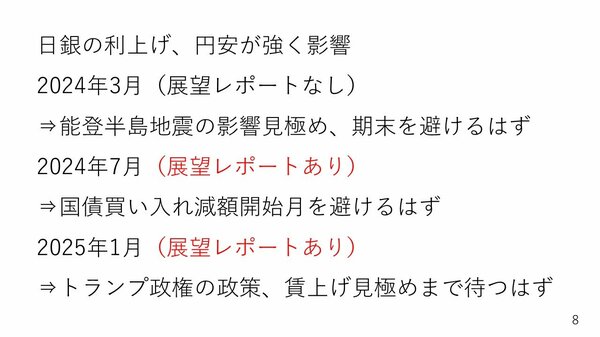

ここで日本の次回の利上げについてですが、相互関税が発表されるまで私は早ければ次回の日銀会合(4月30日・5月1日の開催)において利上げの決定があってもおかしくないと見ていました。

理由は二つです。一つは日本のインフレ率がかなりしつこい点。もう一つは為替が146円台から151円まで回復した延長で5月初には152円~3円まで円安が進み、日銀が利上げに舵を切ると考えていました。しかし、相互関税の税率が非常に高かったことから、5月、6月の利上げは難しく、7月も参院選の結果次第で難しくなります。日銀がデフレ脱却に向けた共同声明を結んでいる政府との関係が変わる可能性もあるからです。こうした状況では次の利上げ時期は非常に読みにくくなったというのが現在の見方です。

私を含め、2024年3月のマイナス金利解除、その後2回の追加利上げの時期について、すべてマーケットの大方の予想が外れています。

例えば2024年3月のマイナス金利解除のとき、1月に能登半島地震があったことからマイナス金利解除が先送りされるとの見方が台頭し、ドル円相場が150円に向かって一気にドル安円高となりました。特に3月は期末月でもあり、マイナス金利解除は4月以降と見られていましたが3月にマイナス金利解除に踏み切りました。

追加利上げがあった2024年7月も国債の買い入れ減額の開始月との同時利上げは避けるとみられましたが、実際には7月に利上げがありました。当時も2024年7月にドル円が161円台を記録しており、円安を意識して利上げをしたと映ります。

今年1月の利上げもトランプ政権発足後まだ間もなく、賃上げの継続性についても連合の集計が3月中旬であることから3月以降と見込まれていたわけですが、1月に利上げが行われました。こちらも年明け早々に158円台まで円安が進む状況で、日銀が利上げを急いだように見受けられます。

私は円が決して強くはないことからドル円相場は148~ 7円台では底堅く推移するとみており、相互関税が想定の範囲内に収まれば悪材料の出尽くし感から結構円安方向に動き、日銀が5月1日に利上げを決定するという見方をしていましたが、足元の状況を見ると、ここからかなり円安が再燃しない限り、日銀もかなり慎重に利上げの判断をせざるを得ないと思われます。利上げの時期は非常に見通しにくくなっています。