今後の注目材料は

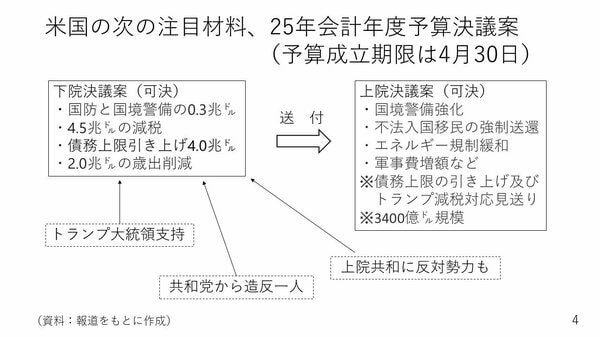

次の注目材料は、米国の2025年会計年度の予算決議案です。

状況を整理しておきますと2月下旬に下院でトランプ減税4.5兆ドルと債務上限の引き上げ4兆ドル、そして2兆ドルの歳出削減を含む予算決議案が可決され、上院に送付されている状況です。

ただ、上院共和党内部にも政府債務の拡大を良くないと考えている議員も少なくありません。実際、上院では債務上限の引上げやトランプ減税の対応を見送った3400億ドルという非常に小規模の予算決議案を別途可決していました。

予算決議案の成立期限は4月30日です。関税の影響がしばらく続くでしょうが、この予算案がどういう法案として成立しするのか、注目が移っていくと考えられます。

仮に予算決議案が下院で決まった内容に沿って上院でも可決されると株価には多少のポジティブな影響をもたらすでしょう。長期金利低下にも歯止めがかか可能性が出てきます。

逆に極端に下院案に反するようなダウンサイジングした法案になりそうだという場合は、トランプ大統領が拒否権を発動する可能性も出てきます。いずれにせよ4月末に向けて予算案の審議にも注目です。

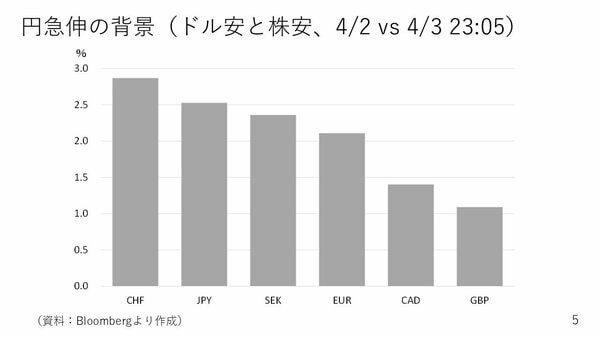

ここからは為替相場の状況を振り返ります。4月2日の終わり値と4月3日のISMの結果が出た後の状況を比較した対ドル変化率のグラフです。

6通貨すべてがドルに対して上がっておりドルは全面安です。通貨別でみるとスイスフランと日本円が上位に位置しており、リスク回避の際に起こりやすい並びです。

また、ほかの円高の要因は、米国の金利低下とドル安による相対的な円高です。また、投資家の中には株価が下がると自動的に円を買うプログラミングを組んだ、いわゆるアルゴリズム取引の活発です。この為、株安は円高につながりやすいと考えられます。

ですから、端的に言えば、円固有のポジティブな要因で円が上がったわけではないと言えます。