ここからの話が第24回の本題になろうかと思います。市場は今、非常に難しい局面にあると私は思っています。

まず米国経済についてです。今のところは経済指標や企業業績といったいわゆるハードデータはそれほど悪くありません。マーケットトークでよくご紹介する、ダラス地区連銀のウィークリーエコノミックインデックスなどを見ても米国経済自体は非常に底堅さを維持しています。

ただ23回のマーケットトークで3月24日週に注目だとご紹介したカンファレンスボードの消費者信頼感指数は非常に悪化していました。特に期待指数は相当に悪化しました。

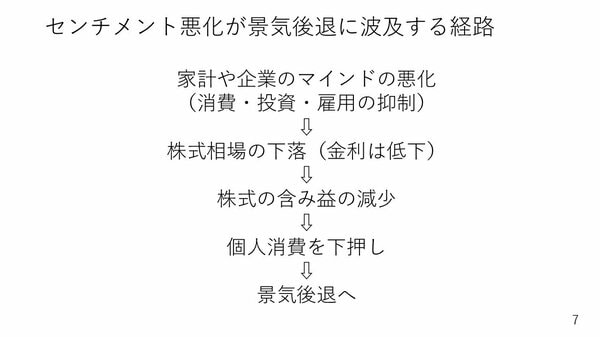

ここに見られるようなセンチメントやマインドの悪化が経済にどう影響してくるかを考えてみたいと思います。国によって事情は異なるわけですが、特に米国の場合、次の波及経路に気を付けなければならないと考えています。

まず、現在、トランプ減税の先行きがよくわからないことで、家計のマインド、企業のセンチメントが悪化しています。その結果、消費、企業の設備投資、それから雇用などがある程度絞られていきます。

これらを見越して、リスク資産である株式相場が下落します。株式相場の下落局面では、安全資産の債券が買われ、金利は低下するはずです。このように多くの場合、株が下がると金利も下がります。重要なポイントですので、覚えておくようにしてください。

そして株が下落すると株の含み益は当然減少します。ここまで好調だった米国の個人消費を支えてきた大きな柱が、ここ最近の株高による含み益でした。結局のところ株が下がると個人消費を下押ししてしまう。個人消費はGDPの6割以上を占めていますので、実体経済にも悪影響を与えることになります。

今週、米カンファレンスボードが発表する消費者信頼感指数が非常に悪かったわけですが、そこまでマーケットは反応しませんでした。大きな要因は米国の2月分小売売上高です。

第23回でもご説明した通り、コアといわれる小売売上高が予想を上回ったということで、米国の個人消費が悪くなるという過度な懸念が和らいだ結果、あまり消費者信頼感指数に反応しなかったのだと考えられます。とはいえ、依然として私はセンチメントの悪化が実体経済に悪影響するという波及経路については当面のところ注意が必要だと思っています。