<前編のあらすじ>

58歳の会社員、健一さん(仮名)は、60歳の定年を前にiDeCoの受け取り方で悩んでいました。税金を抑えたい一心で検討を始めますが、そこで思わぬ現実に直面します。実は、約2000万円の退職金を受け取ることで、iDeCoで使えるはずの税金の控除枠が既になくなっていたのです。

ただの損得勘定だけでは決められない、人生設計そのものが問われるiDeCoの出口戦略。前編では健一さんが直面した4つの受け取りパターンと、判断の軸となるポイントを整理しました。

●前編【「いかに税金を抑えるか」だけに注目していたが…60歳定年を控えた男性がiDeCo受け取りで突きつけられた「まさかの落とし穴」】

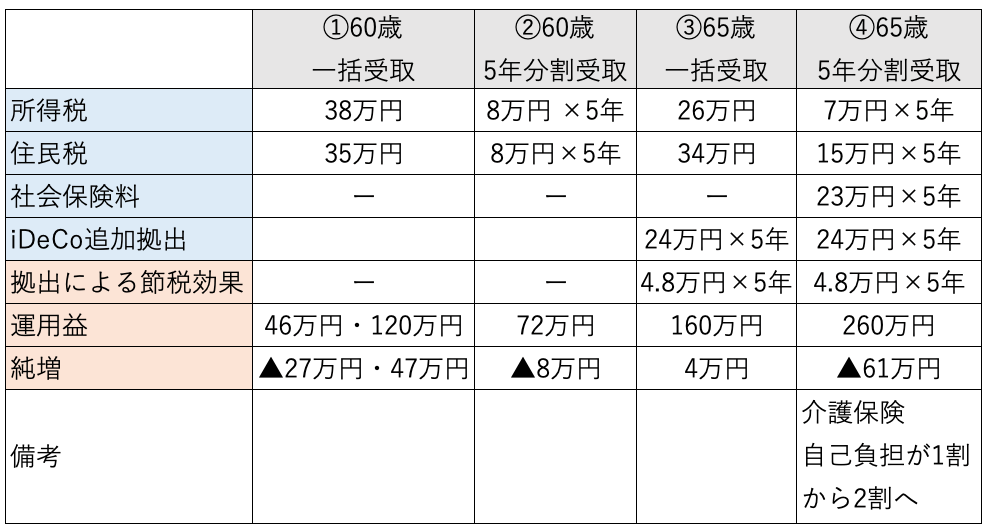

比較するとどうなる? 4パターンの結果は…

前編で挙げた4パターンの結果を表にまとめてみました。ただ、この結果だけを見て判断するのは非常に危険です。なぜなら、それぞれのケースにおいて前提を設定しているため、その前提によっては結果が大きく変わる可能性があるからです。それぞれのパターンについて解説します。

なお、下記は全パターン共通事項です。

・所得税と住民税はiDeCo分のみにかかる税額です。

・青色項目が資産減、オレンジ色項目が資産増です

①60歳一括受け取り

このケースでのポイントはiDeCoを受け取り後の運用方法です。表の運用益は、受け取ったiDeCo資金700万円を課税口座で65歳まで一括投資した場合の税引き後利益です。

・46万円→個人向け国債(2026年2月現在の個人向け国債5年の金利1.66%)に投資した場合の税引き後利益

・120万円→投資信託に一括投資して仮に4%運用できた場合の税引き後利益

700万円という資金をどのように運用するのかは、人それぞれ判断が分かれるところではないでしょうか。一括投資するのか、積み立て投資するのか、どの程度の利回りを見込むのかは、リスク許容度によって大きく異なります。その結果が純増に現れています。

・▲27万円→運用益が46万(利回り1.66%)の場合

・47万円→運用益が120万(利回り4%)だった場合

このように、前提が異なれば結果も大きく変わることは理解の上、判断する必要があります。

②60歳5年分割受け取り

このケースでの運用益は、分割で受け取ることによる運用益を表しています。利回りは4%で計算しています。

③65歳一括受け取り

65歳までiDeCoを毎月2万円拠出するため、iDeCo資産は980万円に増える見込みです。①・②のケースでは、積立をしない設定にしているため、5年分の積立額を「iDeCo追加拠出」として差し引いています。iDeCo資産は増えますが、iDeCo加入期間が増える分、新たな退職所得控除を作ることができ所得税と住民税は①のケースより減っています。

④65歳5年分割受け取り

このケースでのポイントは、65歳から公的年金を受け取ることになるため、健一さんの年金とiDeCoの合計額だと介護保険を利用した場合の自己負担が基本1割であるところ、2割になる可能性が高い点です。iDeCoの運用状況によっては3割になる可能性もあります。ただ、5年後にiDeCoの受け取りが終了すると、自己負担は1割になると思われます。

65歳までiDeCoに加入し続けて運用すること、また分割で受け取ることによる運用利益を考えると、4つのパターンでは運用益が最も増えますが、運用益に加えて年金とiDeCo両方の収入があると、社会保険料も税金も増えることになります。なお、配偶者を扶養している前提で税・社会保険料を計算しています。