波乱の芽は財政リスク?~運用部ショックとトラスショック~

日本で波乱の芽があるとすれば、財政リスクかもしれません。7月23日に「日本政治の四分五裂、無節操な財政拡張が債券自警団を呼び覚ますか」というレポートでも指摘しましたが、行き過ぎた財政拡張路線が長期金利をスパイクさせるリスクを高めることを、改めて指摘しておきたいと思います。

▼7月23日レポート

日本政治の四分五裂、無節操な財政拡張が債券自警団を呼び覚ますか(愛宕伸康)

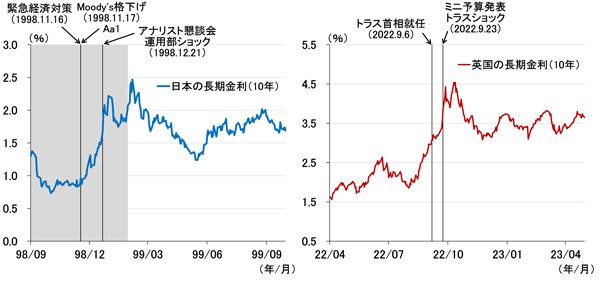

図表7 7月の「主な意見」に掲載された物価上振れを意識した意見

図表7は、財政拡張に伴う国債需給の悪化が長期金利の急騰をもたらした、1998年12月の資金運用部ショック(左図)と、2022年9月のトラスショック(右図)の際の、それぞれの国の長期金利です。時代背景や国は違いますが、跳ね上がり方や跳ね上がった幅がよく似ていることが分かります。

日本が金融危機に見舞われた1998年は、11月16日に小渕恵三内閣による総事業規模24兆円の緊急経済政策が発表され、翌日、米格付け会社ムーディーズは日本国債の格下げを発表しました。

このころから長期金利は上昇傾向を示していたわけですが、12月21日の大蔵省による国債発行に関する説明会をきっかけに、資金運用部が国債買い切りを中止するとの思惑が広がったことがトリガーとなって、長期金利が跳ね上がりました。

2022年9月にイギリスで発生したトラスショックでも、リズ・トラス首相が公約にしていた大型減税策を、財源の曖昧なまま財務相が唐突に発表した(9月23日)ことがトリガーとなりましたが、実はトラス首相が就任する前から、インフレやイングランド銀行の利上げ、トラス陣営の大型減税策への懸念などから、イギリスの長期金利は上昇傾向にありました。

23日の発表がとどめを刺したという点で、運用部ショックのアナリスト懇談会と似ています。

このように、無理をした財政拡大が国債市場の需給バランスを一時的に崩すようなことになれば、「経常収支が黒字だから」とか、「対外純資産が豊富だから」とか、「国内投資家が保有しているから」といったこととは無関係に、何らかのきっかけで長期金利が跳ね上がるリスクがあります。

そのことを、衆参ともに少数与党となって財政拡張路線に走りやすい今だからこそ意識しておく必要があると思うのですが、いかがでしょうか。