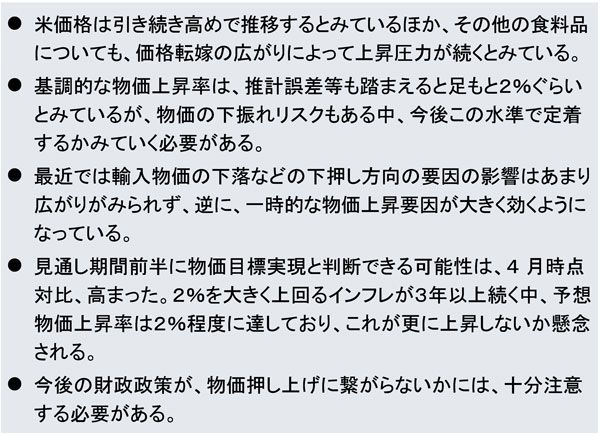

日銀の悩み(2)~物価上振れリスクの高まり~

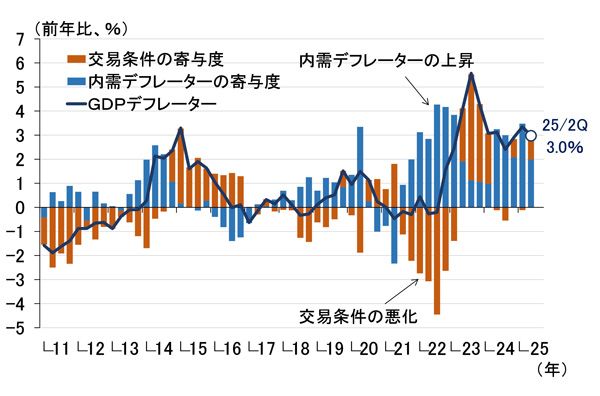

もっと日銀を悩ませているのは、物価上昇リスクの高まりです。2025年4~6月期のGDPデフレーターは前年比3.0%と高い伸びとなりました。GDPデフレーターの伸びは内需デフレーターと交易条件に分解できますが(図表4)、最近のGDPデフレーターの伸びはもっぱら内需デフレーターの伸びによるものです。

図表4 GDPデフレーターの寄与度分解

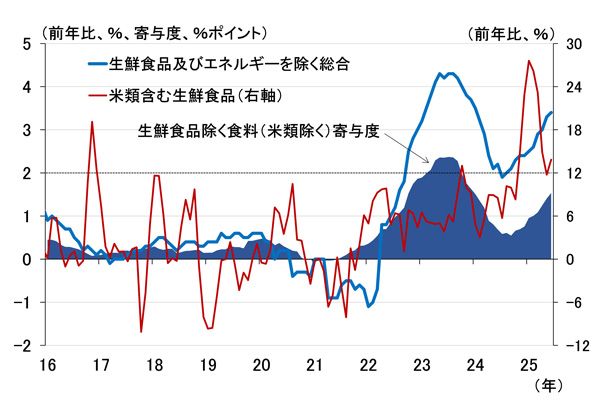

そして、その内需デフレーターの伸びはウエートの高い消費デフレーターの伸びで決まるため、最近の消費者物価指数の高い上昇率と整合的な動きと言えます(図表5)。問題は、これが今後どうなっていくかです。

図表5 消費者物価(生鮮食品およびエネルギー除く)を押し上げる食料価格

図表5を見ると、消費者物価(生鮮食品およびエネルギー除く)の前年比が昨年の半ばごろから再び上昇傾向をたどっており、その半分近くを「生鮮食品除く食料(米類除く)」の上昇が押し上げていることが分かります。ちなみに、2025年6月の消費者物価(生鮮食品およびエネルギー除く)の前年比3.4%のうち、「生鮮食品除く食料(米類除く)」の寄与度は1.5%です。

この「生鮮食品除く食料(米類除く)」は、「生鮮食品」や「米類」の短期的な動きにはさほど反応しませんが、それらの上昇が長引くと価格転嫁の動きが膨らむため上昇傾向が強まります。今夏の酷暑を踏まえると、「生鮮食品」や「米類」の上昇が続くことが予想され、物価上昇リスクが高まっていると考えるのが自然です。

8月8日に日銀が公表した「金融政策決定会合における主な意見(2025年7月30、31日開催分)」でも、物価に関する意見7個のうち5個が何らかの物価上振れリスクを指摘しており(図表6)、多くの政策委員が物価上振れリスクを意識しています。

図表6 7月の「主な意見」に掲載された物価上振れを意識した意見