今年度の税収は見通し通りの経済成長で+2.7兆円程度上振れの可能性

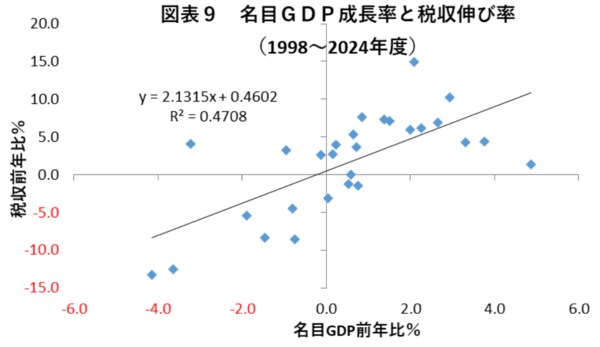

そこで以下では、デフレに突入して欠損法人割合の水準が高まった98年度以降の平均的な税収弾性値を計算してみた。すると、過去の関係に基づけば、98~2024年度の平均的な税収弾性値は約2.13となる。つまり、欠損法人割合がまだ低下する余地がある局面では、名目GDPが1%増加すると、政府が想定するよりも1.8(=2.13/1.2)倍程度の税収の伸びが平均的に期待できることを示している。

一方、トランプ関税の影響を受けて今月改定された政府の経済見通しに基づけば、25年度の名目GDP成長率は+3.3%となっている。つまり、仮に25年度の名目成長率が政府の見通し通りとなり、税収弾性値を98年度以降の平均となる2.13程度になるとすれば、今年度の税収は、昨年度の75.2兆円から+3.3%×2.13=+7.0%程度増加する計算となる。

つまり、この結果を用いて今年度の税収を計算すると、75.2兆円×1.07=80.5兆円となる。そして、これを今月内閣府が公表した中長期の経済財政に関する試算における税収見通しと比較すれば、25年度の税収見通し77.8兆円を+2.7兆円程度上回ることになる。

従って、今後の税収を見通すうえでは、少なくとも欠損法人割合にまだ低下余地がある局面では過少推計になる可能性があり、欠損法人割合の低下などに伴う税収弾性値の上振れも考慮に入れるべきと考えられる。

いずれにしても、ガソリンの暫定税率が東日本大震災の復興財源の確保に支障をきたすために一般財源化されて恒久化されてきたことを勘案すれば、軽油も含めたガソリンの暫定税率廃止を実現させるには、財源を含めた議論が不可欠と言える。そして、政府は地方税収を人質に暫定税率廃止をガソリンに限定するのではなく、他の歳出入策とのセットで効果等を含めて議論すべきであり、例えば毎年度の税収上振れ分や予算の未執行分を一部使って暫定税率廃止の恒久財源とすることも検討に値するといえよう。