求められる他の歳出入も含めた視点

以上見てきたとおり、ガソリンの暫定税率廃止は軽油を除くか否かで、その効果に大きな違いが出ている可能性がある。特に、軽油需要の9割以上が企業の運輸関連業界に集中していることなども勘案すれば、幅広く物流コストの抑制を通じた間接的な家計負担軽減も意図して、暫定税率廃止に軽油も含めることは検討に値しよう。

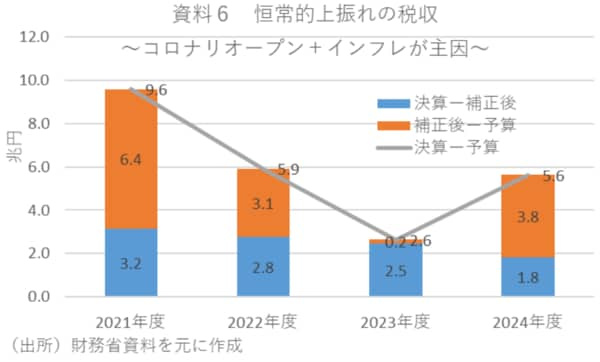

というのも、近年は税収の上振れが続いている。実際、当初予算との対比でみれば、2021~2024年度にかけて4年連続で上振れており、平均上振れ額は+5.9兆円にも上る。また、補正後予算との対比では2021~2024年度にかけて4年連続で上振れしており、平均上振れ額は+2.5兆円となっている(資料6)。

中でも、2024年度は大規模な定額減税が実施されたにもかかわらず、税収が上振れしている。具体的に同年度の税収を見ると、当初予算時点で69.6兆円だったのが、補正後予算で73.4兆円に上方修正されている。そして決算時点に至っては75.2兆円にまで上振れしている。

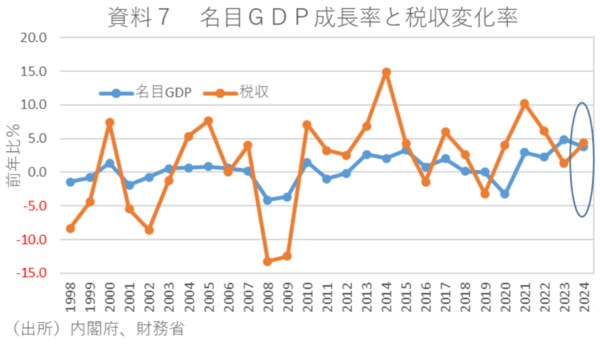

特に注目すべきは、2024年度の名目GDP成長率は+3.7%となっているが、大規模定額減税があったにもかかわらず税収は+4.4%も増加していることである。つまり、名目GDPが1%変化したときに税収が何%変化するかを示す税収弾性値は定額減税があったにもかかわらず24年度は1.2となり、これまで一般的に税収弾性値は1.1~1.2とされてきたことからすると、少なくとも近年の税収弾性値は政策当局の想定よりも高いことになる(資料7)。

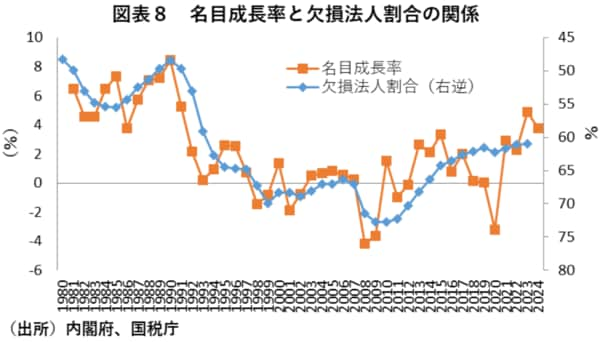

この背景としては、物価や株価が上昇していることや、所得税が累進課税になっていることに加え、繰越欠損金や欠損法人割合の変化等が指摘できる。実際に、過去の欠損法人割合は名目GDP成長率と非常に連動性が高くなっている(資料8)。そして、過去には50%を切る時期もあった欠損法人割合が、直近2023年度時点でも依然として61.0%の水準にあることからすれば、当面は欠損法人割合の変化によって税収弾性値が高水準を維持することが予想される。