労働市場のひっ迫感は薄れてきているが…

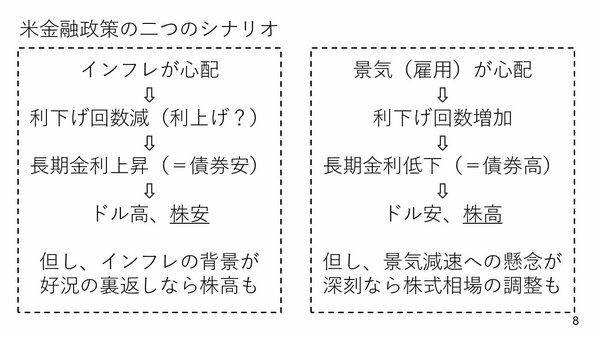

さて、米国の今後の金融政策には二つのシナリオがあります。

一つはインフレへの懸念が強い場合です。この場合、利下げ回数の減少や極端な場合では利上げ観測が台頭する可能性も出てきます。つまり、経済にブレーキをかけてインフレを抑制するアプローチです。

もう一つは景気や雇用への懸念が強まる場合です。そもそもFRBはデュアルマンデート(物価の安定と雇用の最大化)という二つの目標を掲げており、雇用懸念が強まれば利下げを増やして経済を支える方向に政策を転換します。そして、現状、米国の金融政策はやや後者の方に傾きつつあるとみられています。

一時は年内の利下げ回数が1〜2回程度との見方が強かったのですが、現在は年末までに3回弱の利下げを織り込みつつあります。

利下げの織り込みが増すと、通常は長期金利の低下とドル安、株への追い風になります。ただ、景気減速への懸念が深刻化する場合、金利が低下しても株式相場への追い風とはならずに軟調に推移し、調整局面に入る可能性もあります。

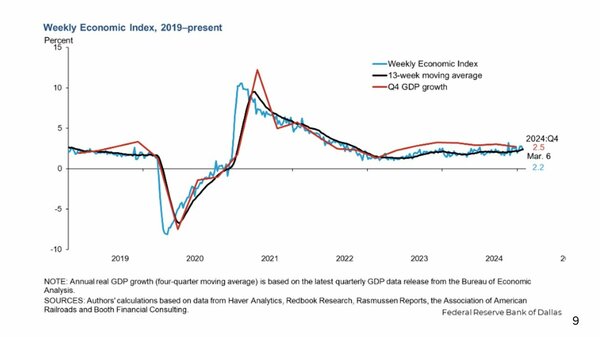

ここで改めて米国の経済指標を確認します。

こちらは米ダラス連銀が公表しているウィークリーエコノミックインデックスです。短期的な変動を示す青線ではなく、13週移動平均を示す黒線に注目してみてください。こちらは横ばいないし若干、強含みの傾向にあります。つまり足元、日次や週次で出てくる経済指標で見ると米国の経済はそれほど悪化しているわけではないはずです。

問題はセンチメントにあるのでしょう。前回紹介したように、米カンファレンスボードの消費者信頼感指数では、現況指数よりも将来に対する期待指数の落ち込みが顕著でした。おそらく米国内ではトランプ大統領の関税連発などにより、経済の先行きへの不安感が広がっているのだと考えられます。

足元の米国経済の状況は大きく不安視するほど悪くなっているわけではありません。ただ、今後センチメントの悪化が自己実現的に経済指標や実体経済に悪影響を

及ぼす可能性については注意が必要です。